William Charles

William Charles 0

0  4564

4564 459

459

Jeśli chodzi o przechodzenie na emeryturę, istnieje wiele terminologii, które należy znać Po prostu oszczędny: jak nauczyć się finansów osobistych w prosty sposób Po prostu oszczędny: jak nauczyć się finansów osobistych w łatwy sposób Czy regularnie denerwujesz się rachunkami i zadłużeniem? Czy czujesz się zagubiony, gdy inni mówią za pomocą żargonu finansowego? Oto dobra wiadomość: nigdy nie jest za późno na naukę o pieniądzach. . Ale jednym z terminów, których możesz nie znać, jest bezpieczna stopa wypłaty (SWR).

Najczęściej jest to omawiane na forach niezależności finansowej / wcześniejszej emerytury (FIRE), ale dotyczy to każdego, kto chce przejść na emeryturę. Jeśli chcesz wcześniej przejść na emeryturę, jest to jeszcze ważniejsze. Spójrzmy na to, co to jest, jak to obliczyć i jak może pomóc ci przejść na emeryturę.

Jaka jest bezpieczna stopa wypłaty?

Bogleheads.org definiuje SWR jako “ilość pieniędzy wyrażona jako procent początkowej inwestycji, którą można wycofać rocznie na określony czas, w tym korekty inflacji, i nie doprowadzić do awarii portfela; awarię definiuje się jako 95-procentowe prawdopodobieństwo wyczerpania do zera w dowolnym momencie w określonym okresie.”

Mówiąc w skrócie, jest to ilość pieniędzy, które możesz wyciągnąć z konta emerytalnego każdego roku bez zbankrutowania. To bardzo ważna liczba dla emeryta. Zasadniczo, dopóki będziesz podlegać SWR, będziesz mieć wystarczająco dużo pieniędzy. Jeśli zaczniesz się zbytnio wycofywać, będziesz miał kłopoty.

Chociaż wielu ekspertów finansowych dało 4 proc jako bezpieczny wskaźnik wypłat, to tylko uogólnienie. SWR zależy w dużej mierze od konkretnych okoliczności, a także działań gospodarki. Ogólnie rzecz biorąc, stosowanie wartości 4 procent jest bardzo bezpieczne. Zobaczmy, jak by to wyglądało.

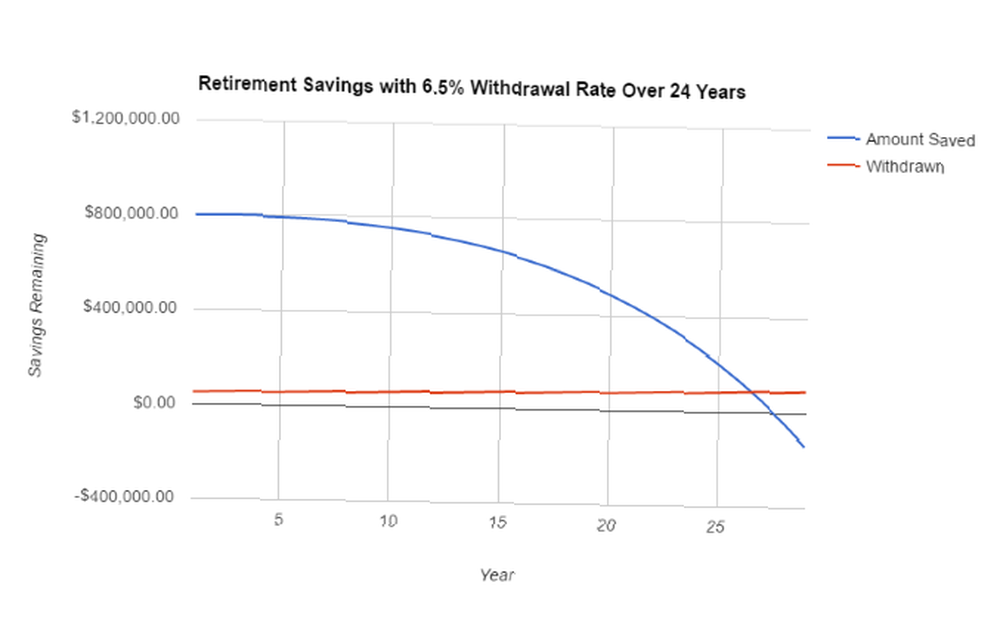

Załóżmy, że zaczynasz z 800 000 USD na koncie i chcesz wydać 52 000 USD rocznie. Użyjemy 2 procent inflacji. Łatwo jest obliczyć pierwszy rząd tabeli: z konta wyciągnięto 52 000 USD, co stanowi 6,5 procent. To pozostawia 748 000 $ na twoim koncie, co wzrośnie w zależności od rynku. Większość szacunków wartości rynkowej wykorzystuje roczny wzrost o 7 procent. Tak więc w drugim roku będziesz mieć 748 000 $ x 1,07 = 800 360 $.

Z powodu inflacji w drugim roku wydasz ponad 52 000 USD. Przy inflacji 2-procentowej musisz wynieść 53 040 USD. Pod koniec drugiego roku będziesz mieć 747,320 USD. Na początku trzeciego roku zaczniesz od 799,632 USD. Kontynuuj to, a przekonasz się, że Twoje konto zostanie wyczerpane za 27 lat. Prawdopodobnie dobrym pomysłem jest zaoszczędzić więcej przed przejściem na emeryturę lub wydawać mniej każdego roku.

Robi się bardziej skomplikowane

Ta metoda obliczania SWR jest dość prosta. Ale to nie wyjaśnia kilku rzeczy.

Na przykład wydatki medyczne mogą zacząć naprawdę sumować się w późniejszym okresie życia, co może mieć duży wpływ na twoje konta emerytalne. Czy oszczędzasz wystarczająco dużo na emeryturę? Dowiedz się, korzystając z tych 9 narzędzi Czy oszczędzasz już na emeryturę? Dowiedz się, korzystając z tych 9 narzędzi Oszczędzanie na emeryturę jest jedną z najważniejszych rzeczy, które możesz zrobić - ale skąd wiesz, czy masz wystarczająco dużo oszczędności? Oto 9 narzędzi, które pomogą Ci się dowiedzieć. . Inflacja może oszaleć przez kilka lat. Możesz nie uzyskać oczekiwanych zwrotów z inwestycji. Te zmienne mogą powodować, że podstawowe obliczenia SWR są niedokładne.

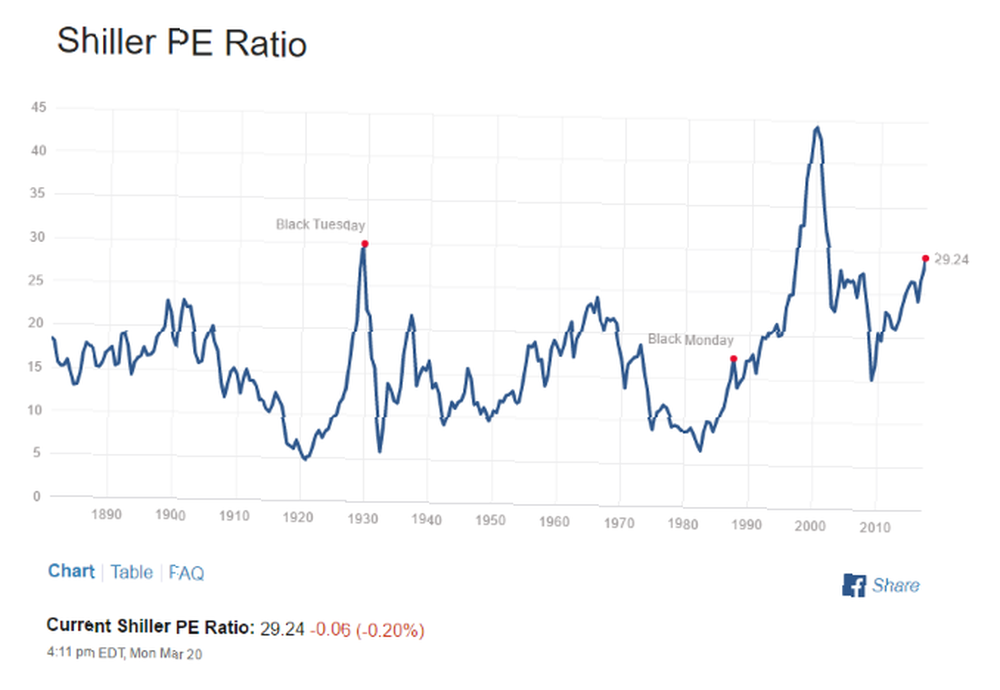

Zalecono wiele innych bardziej złożonych systemów. Jednym z najbardziej popularnych (przynajmniej w momencie pisania tego tekstu) jest Cyklicznie regulowany współczynnik PE (PELERYNA).

Odwrotność tej liczby, znana jako CAEP, często koreluje z bezpieczną stopą wypłaty. W chwili pisania tego tekstu obecny CAPE, jak donosi Multpl.com, wynosi 29,25. Odwrotność tego wynosi 3,4 procent. To jest teraz szacowana bezpieczna stopa wypłaty.

Zdjęcie kredytowe: Multpl.com

Zdjęcie kredytowe: Multpl.com

Niektóre kalkulatory online uwzględniają tę liczbę przy zgłaszaniu SWR. Na przykład Mad FIentist ma wskaźnik w Laboratorium FI, który pokazuje, na czym opiera się bieżący SWR na podstawie CAEP. Sam Robert Shiller pomógł zaprojektować kalkulator w Passion Saving, który daje szanse na sukces na podstawie różnych danych wejściowych i celów.

Co zrobić z bezpieczną stopą wypłaty

Po określeniu SWR, co z nim zrobisz?

Używasz go, aby mieć pewność, że będziesz mógł żyć z kont emerytalnych. Przeprowadź przez nią kilka różnych liczb jako eksperyment. Zacznij od liczby, którą Twoim zdaniem możesz rozsądnie zaoszczędzić do czasu przejścia na emeryturę, oraz standardowych liczb 4 procent, 7 procent i 2 procent. Zobacz, ile będziesz żył rocznie. Następnie sprawdź, czy Twoje konto nie przejdzie przez kryzys. Lub okres wysokiej inflacji. Lub szereg wydatków medycznych.

Dołączyłem szablon arkusza kalkulacyjnego do pobrania, aby grać z Twoim współczynnikiem wypłaty. Po prostu zmień zapisaną kwotę, stopę wypłaty, zwrot z rynku i wartości inflacji, a zobaczysz, jak wpłynie to na twoje konta emerytalne. Kliknij powyższy link, aby pobrać arkusz kalkulacyjny.

Możesz również sprawdzić bieżący Shiller CAEP, aby ustalić rozsądną stopę wypłaty do wprowadzenia do kalkulatora. Jeśli chcesz skorzystać z bardziej funkcjonalnego kalkulatora emerytalnego, jest wiele dostępnych Czy możesz wcześniej przejść na emeryturę? Te kalkulatory powiedzą ci, czy możesz wcześniej przejść na emeryturę? Te kalkulatory powiedzą Ci, że finansowa niezależność i wcześniejsze przejście na emeryturę (FIRE) są świetnymi celami, ale jak możesz dowiedzieć się, czy są one możliwe? Te kalkulatory pomogą. .

Pamiętaj, że kiedy korzystasz z tych narzędzi, możesz mieć inne źródła dochodów. Emeryci często pobierają świadczenia z zabezpieczenia społecznego lub emerytury, a duża część ma małe prace, z których uzyskują dodatkowe dochody.

Pamiętaj również, że kwota, którą będziesz musiał wypłacać co roku, zależy w dużej mierze od tego, gdzie mieszkasz. Przejście na emeryturę w Wisconsin będzie tańsze niż przejście na emeryturę w Kalifornii. Inny kraj może być znacznie tańszy lub droższy Jak porównać koszty utrzymania między dwoma miastami Jak porównać koszty utrzymania między dwoma miastami Koszt życia jest ogromnym czynnikiem, który należy wziąć pod uwagę przed przeprowadzką z jednego miasta do drugiego. To narzędzie bardzo ułatwia porównywanie, gdzie jesteś, z tym, dokąd chcesz się udać. .

Im więcej wiesz

SWR, jak każda inna miara oszczędności lub emerytury, może być przydatna w planowaniu finansowej przyszłości 8 stron internetowych, które pomogą Ci zaplanować swoją przyszłość finansową 8 stron internetowych, które pomogą Ci zaplanować swoją przyszłość finansową Osobiste planowanie finansowe jest istotnym aspektem współczesnego życia i potrzebujesz zrozumieć to. Strony te pomogą Ci poprawić saldo bankowe lub zniwelować debet. . Ale należy go wziąć z odrobiną soli. Sytuacja finansowa każdego z nas jest inna, a wiele osób ma bardzo różne oczekiwania dotyczące przejścia na emeryturę. Niemniej jednak lepszy pomysł na to, ile masz pieniędzy, zawsze będzie korzystny.

Jakich obliczeń używasz do oszczędności emerytalnych? Jak obliczyć swój SWR? Podziel się wskazówkami w komentarzach poniżej!