Owen Little

Owen Little 0

0  5134

5134 1045

1045

Większość ubezpieczonych Amerykanów ma jeden z dwóch rodzajów planów opieki zdrowotnej: HMO (organizacja opieki zdrowotnej) lub PPO (preferowana organizacja świadcząca). Zasadniczo ludzie dążą do stworzenia planu, który zapewnia równowagę między niskimi składkami do odliczenia a miesięcznymi składkami.

Ale przy wszystkich zawirowaniach otaczających ustawę o niedrogiej opiece (“Obamacare”), wielu Amerykanów rozważa trzecią opcję. To jest HDHP z HSA, lub wysokopłatny plan opieki zdrowotnej z kontem oszczędnościowym.

Obecnie HDHP z HSA może zaoszczędzić tysiące dolarów każdego roku Po prostu oszczędny: jak uczyć się finansów osobistych w prosty sposób Po prostu oszczędny: jak uczyć się finansów osobistych w łatwy sposób Czy regularnie denerwujesz się rachunkami i zadłużeniem? Czy czujesz się zagubiony, gdy inni mówią za pomocą żargonu finansowego? Oto dobra wiadomość: nigdy nie jest za późno na naukę o pieniądzach. . Niestety, ponieważ istnieje tak wiele mitów i nieporozumień, wielu Amerykanów unika tego pomysłu. “Wysokie odliczenia? Oszalałeś?” Ale tak naprawdę nie jest tak źle, jak się wydaje. Szczery!

Jak działają konta oszczędnościowe

Po pierwsze: nie mylić “konto oszczędnościowe” z “elastyczne konto wydatków,” “rachunek refundacyjny,” lub “rachunek wydatków na zdrowie.” Jest to szczególnie łatwe z tym ostatnim, który ma te same inicjały! Różnice wykraczają poza zakres tego artykułu, ale należy absolutnie wiedzieć, że to nie to samo.

Konto oszczędnościowe jest dokładnie tak, jak brzmi: konto oszczędnościowe, za pomocą którego można pokryć wydatki i koszty związane z opieką zdrowotną. Obejmuje to odliczenia. Ale to coś więcej niż właśnie konto oszczędnościowe. Zawiera specjalne korzyści, które sprawiają, że jest to niezwykle opłacalne, a także pewne ograniczenia, które uniemożliwiają korzystanie z niego.

Należy pamiętać, że HSA nie jest planem opieki zdrowotnej. Jest używany w połączeniu z planem opieki zdrowotnej. Nie zastępujesz swojego HMO lub PPO HSA. Przeciwnie, jeśli Twój HMO lub PPO kwalifikuje się jako HDHP, możesz kwalifikować się do korzystania z HSA w swoim planie.

Korzyści z konta oszczędnościowego na zdrowie

Główną zaletą jest to, że możesz wnosić dolary przed opodatkowaniem do HSA. Składki można odliczyć od podatku, co oznacza, że zmniejszają twoje zobowiązanie podatkowe w taki sam sposób, jak składki 401 (k) i IRA. Krótko mówiąc, wkładanie pieniędzy do HSA oznacza, że płacisz mniej podatków.

Ponadto fundusze HSA pozostają nieopodatkowane, o ile wydajesz je na uzasadnione wydatki na opiekę zdrowotną. Co uznaje się za uzasadnione? Należy zapoznać się ze szczegółowymi informacjami na temat HSA, ale wizyty u lekarza, poruczniki, ubezpieczenie, odliczenia, leki na receptę i leki bez recepty oraz pielęgnacja oczu są zwykle uzasadnione.

Zdjęcie: Tetiana Yurchenko przez Shutterstock.

Zdjęcie: Tetiana Yurchenko przez Shutterstock.

Kolejną ogromną korzyścią jest to, że fundusze HSA przechodzą z roku na rok, odróżniając HSA od elastycznych kont wydatków. Typowy FSA resetuje się do zera pod koniec roku, więc tracisz pieniądze, których nie wydajesz. Niektórzy pracodawcy mogą nawet wpłacać składki na HSA przez cały rok. To są darmowe pieniądze!

I nie zapominaj, że plany opieki zdrowotnej podlegające wysokiemu odliczeniu mają drastycznie niższe miesięczne składki w porównaniu do planów opieki zdrowotnej o niskim lub średnim odliczeniu. Do tego stopnia, że zwykle masz przewagę w kategoriach oszczędności premium w stosunku do kosztów uzyskania przychodów.

Jak korzystać z konta oszczędnościowego na zdrowie

Gdy się kwalifikujesz (patrz ograniczenia poniżej), możesz otworzyć HSA w dowolnym banku, który obsługuje takie konto. Twój pracodawca może mieć preferowany bank. Po otwarciu konta otrzymasz kartę debetową i ewentualnie metodę sprawdzania salda online.

Za każdym razem, gdy musisz zapłacić za wydatki związane z opieką zdrowotną, możesz po prostu przesunąć kartę debetową jak każdą inną kartę. Następnie środki zostaną pobrane z Twojego konta. Nie ma nic prostszego.

Ograniczenia konta oszczędnościowego

Aby móc ubiegać się o HSA w 2017 r., Twój plan opieki zdrowotnej musi spełniać te wytyczne IRS, aby zostać uznanym za HDHP:

- Indywidualny roczny koszt uzyskania przychodu co najmniej 1300 USD.

- Roczny odliczenie rodzinne co najmniej 2600 USD.

- Indywidualne maksymalnie z kieszeni co najmniej 6550 USD.

- Rodzina z kieszeni maksymalnie co najmniej 13 100 USD.

Jeśli chcesz wycofać się z HSA z innego powodu niż kwalifikowany wydatek na opiekę zdrowotną, kwota wypłaty zostanie opodatkowana i poniesiesz dodatkowe 10% kary.

Obowiązuje garść innych ograniczeń. Na przykład nie kwalifikujesz się, jeśli tak

- mieć FSA lub HRA obok HSA;

- są zapisani do Medicare, TRICARE lub TRICARE na całe życie;

- otrzymały świadczenia VA w ciągu ostatnich trzech miesięcy, z wyjątkiem opieki profilaktycznej lub jeśli masz ocenę niepełnosprawności wydaną przez VA;

- można ubiegać się o zasiłek zależny od podatku.

Aby uzyskać więcej informacji, sprawdź broszurę IRS na temat HSA, MSA, FSA i HRA.

Wreszcie istnieją roczne limity składek na HSA. W 2017 r. Limity są

- 3400 USD na indywidualne plany (poniżej 55 lat);

- 4400 USD na indywidualne plany (55 lat lub więcej);

- 6750 USD na plany rodzinne (poniżej 55 lat);

- 7750 USD na plany rodzinne (55 lat lub więcej).

Pamiętaj, że musisz proporcjonalnie płacić składki HSA za wszystkie miesiące, w których nie kwalifikujesz się do HSA w danym roku. Na przykład, jeśli jesteś osobą w wieku poniżej 55 lat i nie kwalifikujesz się w styczniu i lutym, możesz wnieść HSA jedynie 3400 USD x 10/12 = 2833 USD.

Czy HSA jest dla Ciebie najlepszy? Jak się dowiedzieć

Największą wadą HSA jest wymóg dotyczący odliczania w dużej wysokości.

Większość HDHP wymaga opłacenia większości wydatków z kieszeni do kwoty podlegającej odliczeniu, zanim plan zacznie wnieść wkład, a nawet wtedy musisz zapłacić karę pieniężną, dopóki nie osiągniesz maksymalnej kwoty z kieszeni. Następnie cała reszta jest objęta 100%. Szczegóły mogą się różnić w zależności od planu, ale zwykle jest to struktura.

Ale odliczenia HDHP są kompensowane przez niższe miesięczne składki, które mogą zaoszczędzić pieniądze. Spójrzmy na praktyczne porównanie przy użyciu dwóch planów, które zostały zaoferowane mojej rodzinie. Jeden to plan zdrowotny o niskim koszcie odliczenia (LDHP), a drugi to rodzaj HDHP, o którym rozmawialiśmy.

- LDHP: 550 USD miesięcznie / 750 USD do odliczenia / 2000 USD gotówkowych maksymalnie / 20% koasekuracji.

- HDHP: 300 USD miesięcznie / 2500 USD do odliczenia / 5000 USD gotówkowych maksymalnie / 20% koasekuracji.

Źródło zdjęcia: CHAIWATPHOTOS przez Shutterstock.

Źródło zdjęcia: CHAIWATPHOTOS przez Shutterstock.

ZA bardzo zdrowa osoba kto nigdy nie skorzysta z ubezpieczenia, ostatecznie wyda 6,600 USD rocznie na tradycyjny plan niskiego odliczenia i 3600 USD rocznie na wysoki plan odliczenia. Nie tylko oszczędzają 3000 USD w rocznych składkach dzięki wysokiemu odliczeniu, ale także oszczędzają tysiące dolarów przed opodatkowaniem w HSA.

ZA bardzo chora osoba kto zmaksymalizuje swoje ubezpieczenie, ostatecznie wyda 8600 $ rocznie na plan podlegający niskiemu odliczeniu lub 8600 $ rocznie na plan o wysokim odliczeniu. Ale pamiętaj, że ten wysoce odliczalny plan można zapłacić za korzystanie z dolarów przed opodatkowaniem! Zapłata 8600 USD w scenariuszu niskiego odliczenia jest w przybliżeniu taka sama jak 11 467 USD w dolarach przed opodatkowaniem. W tym przykładzie HDHP jest bardziej opłacalny, jeśli spodziewasz się osiągnąć maksimum z kieszeni.

ZA typowa osoba kto korzysta z niektórych swoich ubezpieczeń, ale nie z całości, jest trudniejszy do oceny. Wyobraź sobie na przykład wizytę w izbie przyjęć, która kosztuje 15 000 USD. W przypadku abonamentu niskiego odliczenia może być konieczne zapłacenie jedynie 200 USD opłaty za przejazd. Plan podlegający wysokiemu odliczeniu wymagałby zapłaty pełnego rachunku do kwoty podlegającej odliczeniu (2 500 USD), a następnie 20% koasekuracji od pozostałej kwoty (12 500 USD x 20% = 2 500 USD). Gdyby to był twój jedyny wydatek medyczny przez cały rok, pierwszy plan kosztowałby 6800 USD za rok, podczas gdy drugi plan kosztowałby 8600 USD.

I nie zapominaj, że plany o niskich kosztach uzyskania przychodu zazwyczaj zapewniają lepszą ochronę w ramach wciąż opłacalnej fazy opieki zdrowotnej. Na przykład mój plan z wysokim kosztem uzyskania przychodu zaczyna obejmować testy diagnostyczne dopiero po spełnieniu odliczenia. Moja opcja planu niskiego odliczenia obejmuje 100% testów diagnostycznych nawet przed spełnieniem odliczenia.

Porównywanie planów HSA i innych niż HSA

Okej, wszystko powyższe wymaga dużo matematyki, chrupania liczb i czasu. Może nie masz ochoty ani nie możesz tego zrobić. Czy nie istnieje narzędzie, które skruszy dla ciebie liczby? W rzeczywistości tak!

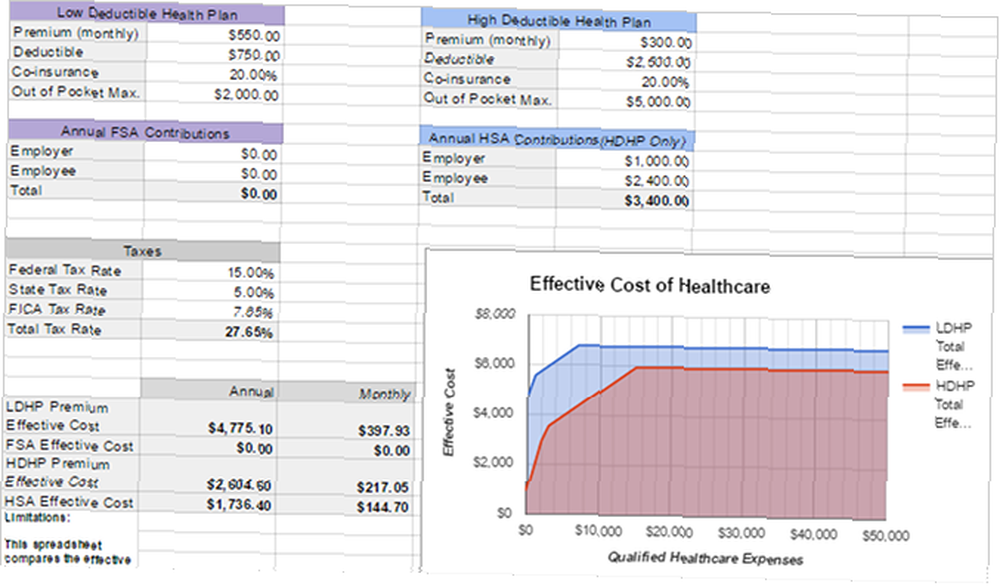

Użytkownik reddit o nazwie HSASpreadsheetGuy utworzył arkusz kalkulacyjny Google, który automatycznie porównuje potencjalne koszty planu, który można odliczyć z HSA, z planem o niskim koszcie. Uwzględnia również względy podatkowe. Jednocześnie można porównywać tylko dwa plany, ale mimo to jest to niezwykle przydatne. Oto jak go użyć:

- Otwórz arkusz kalkulacyjny w Arkuszach Google.

- Iść do Plik> Utwórz kopię… aby skopiować go na własny Dysk Google.

- Wypełnij sekcje arkusza kalkulacyjnego: Niski plan zdrowotny, roczne składki FSA, wysoki plan zdrowotny, roczne składki HSA i podatki.

- Spójrz na wynik Efektywne koszty aby zobaczyć, który oferuje większą wartość. Wykres po prawej to świetny sposób na wizualizację różnic.

Jak zobaczysz, im bardziej przyczynisz się do HSA, tym lepszy będzie plan, który można odliczyć. Takie jest piękno HSA: pomimo wysokiego odliczenia płacisz dolarami przed opodatkowaniem. W efekcie na dłuższą metę dużo oszczędzasz.

Krótko mówiąc, HDHP z HSA może być doskonałym sposobem na zaoszczędzenie pieniędzy dla kogoś, kto jest bardzo zdrowy lub bardzo chory, ale tylko jeśli ty przyczynić się jak najwięcej do swojego HSA. Jeśli nie masz wystarczającej ilości zaoszczędzonych pieniędzy, aby pokryć swoje maksimum z kieszeni w danym momencie, możesz preferować niższy plan odliczenia. Jeśli nie jesteś ani zdrowy, ani niezdrowy, możesz również preferować niższy plan odliczenia.

Pamiętaj: zachowaj swoje pokwitowania

Ofiarą nieuczciwych zeznań podatkowych jest jedna rzecz: Jak uchronić się przed oszustwami podatkowymi w tym sezonie podatkowym Jak chronić się przed oszustwami podatkowymi w tym sezonie podatkowym Oszustwa podatkowe rosną, a składanie podatków przez Internet czyni cię celem. Co możesz zrobić, aby mieć pewność, że w tym roku nie padniesz ofiarą oszustwa podatkowego? . Kolejnym jest popełnianie oszustw podatkowych poprzez niewłaściwe wykorzystanie konta oszczędnościowego. Ponieważ HSA są łatwe do nadużyć, musisz być odpowiedzialny za swoje. Nigdy nie używaj go do niekwalifikowanych wydatków na opiekę zdrowotną. Jeśli IRS Cię kontroluje, musisz być w stanie okazać dowód uzasadnionego wydatkowania.

W związku z tym za każdym razem, gdy płacisz kartą debetową HSA, zawsze powinieneś otrzymać pokwitowanie. To, czy ten paragon jest papierowy czy cyfrowy, nie ma znaczenia, dopóki go dostaniesz.

Jeśli otrzymasz pokwitowanie w formie papierowej, absolutnie zeskanuj go jako dokument PDF Najlepsze aplikacje pokwitowań do skanowania, śledzenia i zarządzania rachunkami Najlepsze aplikacje pokwitowań do skanowania, śledzenia i zarządzania rachunkami Te aplikacje skanera pokwitowań pomogą Ci skanować, zapisywać i organizuj każdy rachunek na potrzeby osobiste lub biznesowe. . Istnieje wiele narzędzi, w tym bezpłatne lub płatne aplikacje mobilne, a także fizyczne skanery do komputera. Tak czy inaczej, po prostu pamiętaj, aby bezpiecznie przechowywać te pliki PDF i upewnij się, że wykonałeś ich kopię zapasową 5 Podstawowe fakty dotyczące tworzenia kopii zapasowych każdy użytkownik systemu Windows powinien wiedzieć 5 Podstawowe fakty dotyczące tworzenia kopii zapasowych każdy użytkownik systemu Windows powinien wiedzieć Nigdy nie męczymy się, aby przypominać o tworzeniu kopii zapasowych i przechowywaniu danych bezpieczny. Jeśli zastanawiasz się, co, jak często i gdzie należy wykonać kopię zapasową plików, mamy proste odpowiedzi. !

Sekretny powód, dlaczego HSAs Rock

Oprócz powyższego, są jeszcze dwie rzeczy, które należy wiedzieć o HSA.

Po pierwsze, możesz inwestować środki HSA bez płacenia podatku od zarobków. W tym sensie HSA stanowi świetny pojazd na emeryturze obok 401 (k) i IRA. Ale jest to prawdopodobnie jeszcze lepsze, ponieważ ma potrójną korzyść podatkową. Możesz wpłacać pieniądze przed opodatkowaniem, dochody z inwestycji nie są opodatkowane i możesz dokonywać zwolnień podatkowych z kwalifikowanych wydatków zdrowotnych.

Po drugie, możesz odłożyć wypłaty z tytułu wydatków na opiekę zdrowotną w przyszłości. Załóżmy, że wizyta u lekarza kosztuje dziś 100 USD. Możesz zapłacić za to z kieszeni, zapisać pokwitowanie, a następnie dokonać wypłaty z HSA w wysokości 100 USD w dowolnym momencie w przyszłości. Nie ma limitu czasu między momentem poniesienia kosztów opieki zdrowotnej a momentem, w którym można je wycofać.

Wielu znających się na finansach ludzi pozostawi swoje wkłady w HSA, zainwestuje je na rynku, pozwoli im rosnąć dzięki złożonemu odsetkowi i odroczone wypłaty, gdy osiągną pewien przyszły wiek, np. Przejście na emeryturę 5 Zaakceptowanych porad dotyczących finansów osobistych, aby zignorować 5 Zaakceptowane porady dotyczące finansów osobistych, które należy zignorować Istnieje wiele dobrych finansów osobistych, ale istnieje kilka porad finansowych, które zdecydowanie należy zignorować. Oto pięć najczęstszych. . (Roczny limit składek oznacza, że dokonywanie wypłat wiąże się z dodatkowymi kosztami. Pamiętaj, że później nie możesz ponownie wpłacić tych pieniędzy).

Jeśli planujesz przejść na emeryturę tak wcześnie, jak to możliwe, czy możesz wcześniej przejść na emeryturę? Te kalkulatory powiedzą ci, czy możesz wcześniej przejść na emeryturę? Te kalkulatory powiedzą Ci, że finansowa niezależność i wcześniejsze przejście na emeryturę (FIRE) są świetnymi celami, ale jak możesz dowiedzieć się, czy są one możliwe? Te kalkulatory pomogą. , HSA to niezwykle skuteczne narzędzie inwestycyjne. Niektórzy sugerują nawet priorytetowe potraktowanie go nad 401 (k) i IRA po skorzystaniu z korzyści dopasowanych do firmy. Nie jesteś pewien, czy jesteś na dobrej drodze do przejścia na emeryturę? Zobacz teraz z tymi sprytnymi kalkulatorami emerytalnymi i narzędziami Czy oszczędzasz już na emeryturę? Dowiedz się, korzystając z tych 9 narzędzi Czy oszczędzasz już na emeryturę? Dowiedz się, korzystając z tych 9 narzędzi Oszczędzanie na emeryturę jest jedną z najważniejszych rzeczy, które możesz zrobić - ale skąd wiesz, czy masz wystarczająco dużo oszczędności? Oto 9 narzędzi, które pomogą Ci się dowiedzieć. .

Mamy nadzieję, że teraz zobaczysz, dlaczego HSA mogą być niesamowite w odpowiednich okolicznościach. Co myślisz? Czy z przyjemnością płacisz wyższe składki za niższe koszty uzyskania przychodu? Podziel się z nami swoimi przemyśleniami w komentarzach!

Kredyty obrazkowe: mirtmirt / Shutterstock