Edmund Richardson

Edmund Richardson 0

0  4281

4281 313

313

Wydostanie się z długów nie jest łatwe - ale posiadanie odpowiednich narzędzi do dyspozycji bardzo pomaga. Korzystanie z harmonogramu amortyzacji to świetny sposób, aby zobaczyć, w jaki sposób płatności wpływają na zadłużenie i jaki wpływ będzie miała inna miesięczna płatność na kwotę długu, zarówno w kwocie głównej, jak i odsetkach.

W tym artykule przeprowadzimy Cię przez proces tworzenia niestandardowego harmonogramu amortyzacji w programie Excel. Możesz używać programu Excel do zarządzania całym swoim życiem Jak korzystać z programu Microsoft Excel do zarządzania swoim życiem Jak korzystać z programu Microsoft Excel do zarządzania swoim życiem Nie jest tajemnicą, że jestem całkowitym fanem Excela. Wiele z tego wynika z faktu, że lubię pisać kod VBA, a program Excel w połączeniu ze skryptami VBA otwierają cały świat możliwości…… więc dlaczego nie wykorzystać go również do zarządzania długiem?

Co to jest plan amortyzacji?

Po pierwsze, wyjaśnijmy dokładnie, o czym tutaj mówimy. Harmonogram amortyzacji wyszczególnia każdą płatność dokonywaną przez cały okres kredytowania oraz pokazuje zaktualizowaną kwotę główną i odsetki po każdej okresowej płatności.

Zasadniczo jest to krok po kroku przez cały okres pożyczki, który pokazuje płatności, odsetki, kwotę główną i czas potrzebny na spłatę całego salda.

Zaletą korzystania z harmonogramu amortyzacji jest to, że możesz dokładnie zobaczyć, ile czasu zajmie spłata pożyczki. Wizualizacja zadłużenia i utrzymanie motywacji przy spłacie kredytu. Wizualizacja zadłużenia i motywacja przy spłacie kredytu. Trudno jest motywuj się, by spłacać swój dług, ale wizualizacja może ułatwić ten proces. przy danej miesięcznej płatności. Jeśli zdecydujesz się przeznaczyć dodatkowe pieniądze na spłatę pożyczki, harmonogram pokaże, o ile wcześniej spłacisz pożyczkę, a także ile pieniędzy zaoszczędzisz na odsetkach.

Tworzenie własnego harmonogramu amortyzacji

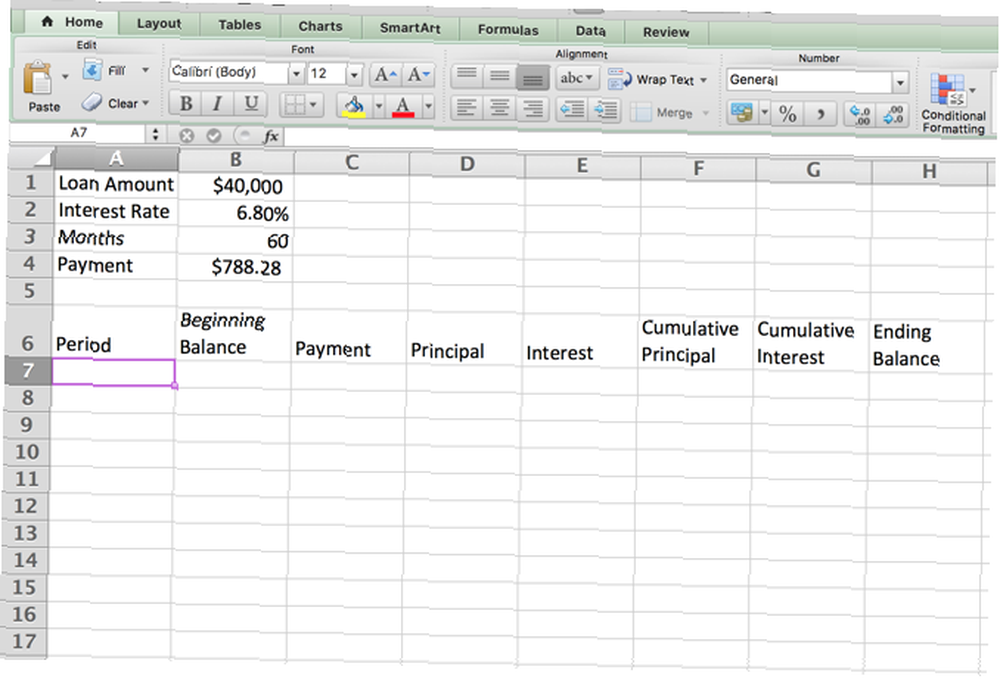

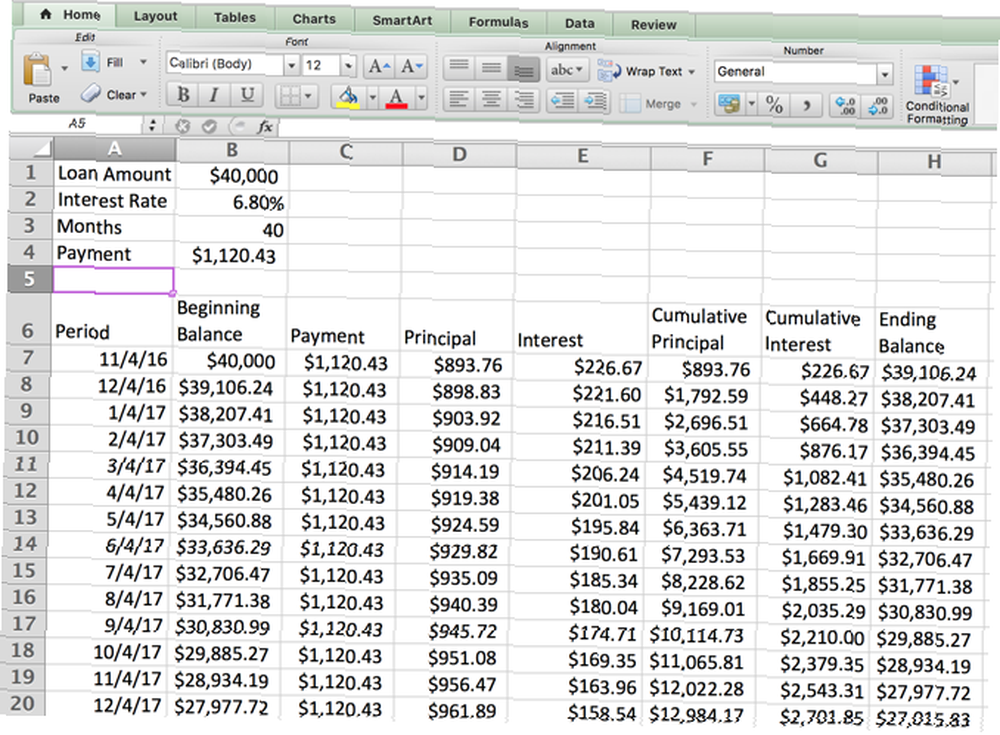

Na potrzeby demonstracji utworzymy stosunkowo prosty harmonogram amortyzacji w programie Excel (możesz także użyć Dysku Google lub jednego z kalkulatorów amortyzacji online. Najlepsze kalkulatory finansów osobistych i budżetu do zarządzania wydatkami. Najlepsze kalkulatory finansów osobistych i budżetu. zarządzać wydatkami Uporządkowanie finansów może być trudne, ale posiadanie odpowiednich danych liczbowych znacznie ułatwia. Bez względu na sytuację finansową, dysponujemy potrzebnymi kalkulatorami. Spójrzmy na przykładową pożyczkę studencką: powiemy 40 000 USD o oprocentowaniu 6,8%, spłacanych w ciągu pięciu lat. Najpierw przejdźmy do arkusza kalkulacyjnego:

Aby uzyskać wartość płatności, użyj następującej formuły:

= OKRĄGŁY (PMT ($ B2 / 12, $ B3, - $ B1), 2)The PMT (“Zapłata”) pobiera saldo kwoty głównej, stopę procentową i liczbę miesięcy pożyczki i wyplata płatność, którą musisz dokonać, aby ją spłacić. W powyższym przypadku 60 płatności w wysokości 788,28 USD pokryje saldo 40 000 USD, a także naliczone odsetki.

Przejdźmy teraz do bardziej użytecznej tabeli. Oto następujące kategorie, które wykorzystamy do tego konkretnego harmonogramu amortyzacji:

Jeśli chcesz mieć prostszą tabelę, możesz po prostu dołączyć kolumny Okres, Płatność, Narastający kapitał, Skumulowane odsetki i Saldo końcowe; możesz również zastąpić skumulowane sekcje niekumulowanymi sekcjami.

Teraz zacznijmy wypełniać tabelę! Oto formuły, których należy użyć dla każdej kolumny:

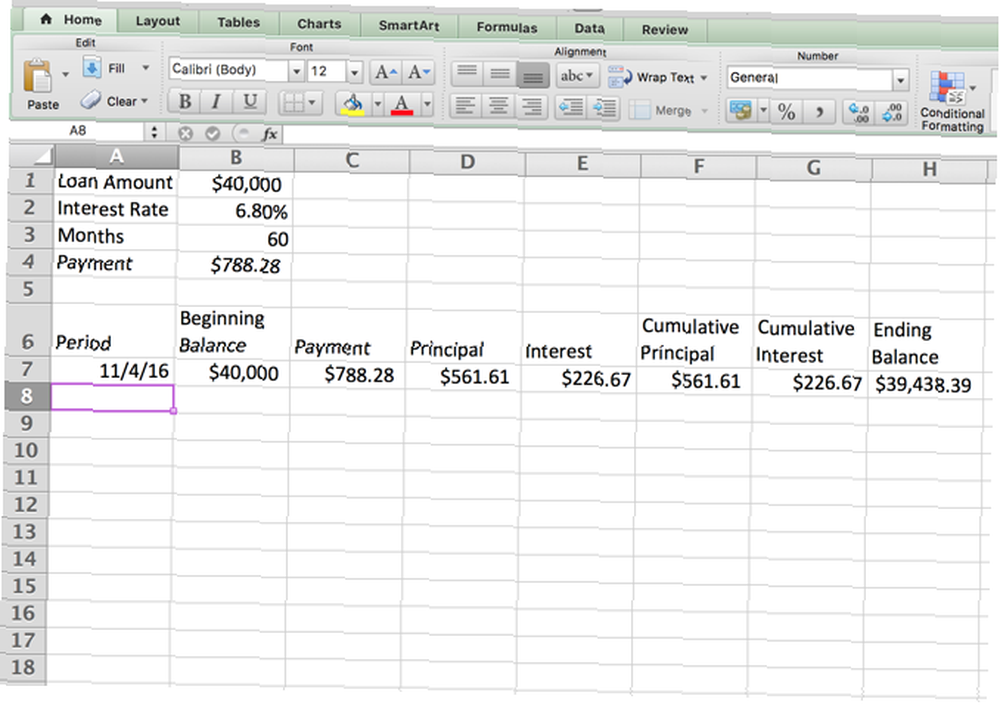

- Kropka: miesiąc i rok pierwszej płatności

- Początkowe saldo: = $ B $ 1

- Zapłata: = $ B $ 4

- Dyrektor: = C7-E7 (nie pokaże nic znaczącego, dopóki nie wypełnisz również następnej kolumny)

- Zainteresowanie: = OKRĄGŁY (B7 * (2/12 $ B $), 2)

- Łączna kwota główna: = D7

- Skumulowane odsetki: = E7

- Bilans końcowy: = B7-D7

W naszym przykładzie kończymy na tym:

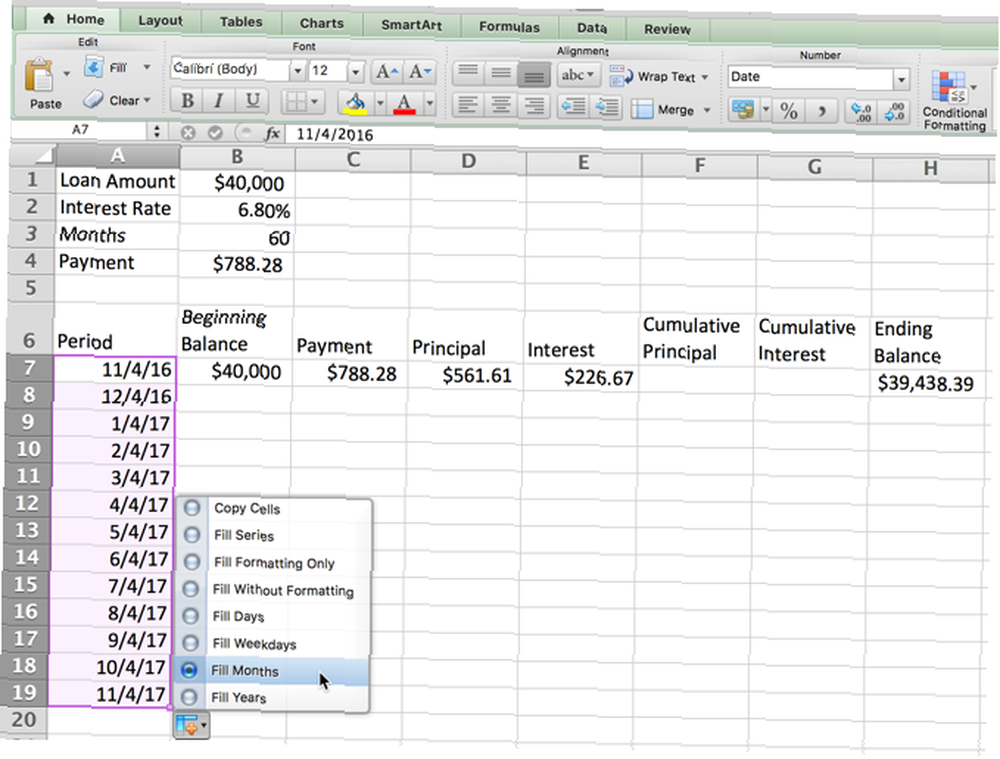

Następnie użyj automatycznego wypełniania, aby wprowadzić tyle dat, ile chcesz (możesz zrobić wszystkie 60, aby rozpocząć, lub tylko kilka pierwszych, aby zobaczyć, jak to działa). Po przeciągnięciu pola autouzupełniania w dół wybierz pole opcji i wybierz “Wypełnij miesiące”.

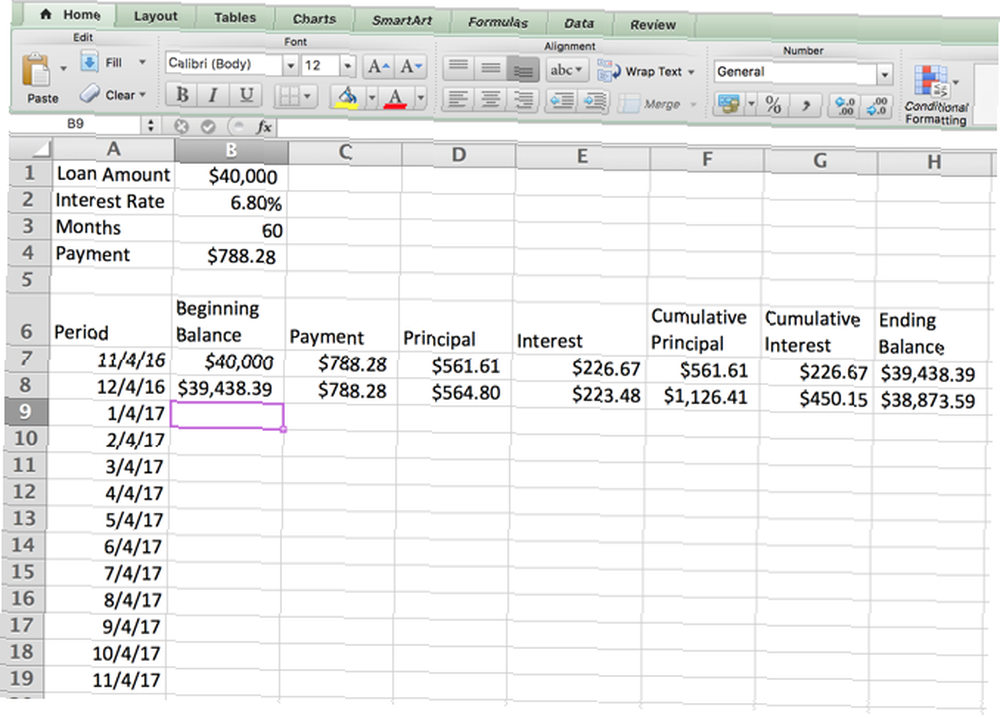

Teraz możemy wypełnić drugi wiersz, co pozwoli nam automatycznie wypełnić resztę harmonogramu. Oto, co należy wstawić w każdej kolumnie (gwiazdka na nazwie kolumny wskazuje, że możesz ją automatycznie wypełnić z powyższego wiersza):

- Początkowe saldo: = H7

- Zapłata*: = $ B $ 4

- Dyrektor*: = C8-E8

- Zainteresowanie*: = OKRĄGŁY (B8 * (2/12 $ B $), 2)

- Łączna kwota główna: = D8 + F7

- Skumulowane odsetki: = E8 + G7

- Bilans końcowy: = B8-D8

Oto jak to wygląda w naszym przykładowym arkuszu kalkulacyjnym:

Teraz możesz po prostu użyć automatycznego wypełniania, aby wypełnić pozostałe wiersze. Wybierz komórki od B8 do H8 i wypełnij automatycznie tak daleko, jak chcesz! Wypełniłem go przez pięć lat, jakie zajmie spłata pożyczki:

Kiedy kolumna Saldo końcowe osiągnie 0 USD, pożyczka zostanie spłacona! (Możesz zauważyć, że kwota główna wypłacona na końcu jest wyszczególniona jako 40 000,05 USD, czyli o 0,05 USD więcej niż pierwotne saldo - prawdopodobnie wynika to z zaokrąglenia zastosowanego przez program Excel. To niczego nie zrzuci).

Planowanie amortyzacji

Teraz, gdy zobaczysz, jak działa harmonogram amortyzacji, możemy rzucić okiem, w jaki sposób może pomóc spłacić swój dług. Jak się wzbogacić: najszybszy sposób na wyjście z długów Jak się wzbogacić: najszybszy sposób na wyjście zadłużenia Wyobraź sobie, że nie masz długów. Brak przekroczonych sald lub niezapłaconych rachunków. Istnieje niezawodny sposób na wyjście z długów. Zaczyna się od planu i pewnej dyscypliny. Odwiedźmy pozostałe składniki. szybciej. Niewiele rzeczy jest bardziej motywujących niż szybsze zmniejszanie się długu. Możesz skorzystać z harmonogramu, aby zobaczyć, o ile szybciej możesz dostać się do zadłużenia.

Istnieje wiele fajnych rzeczy, które możesz zrobić z harmonogramami amortyzacji, ale przyjrzymy się kilku podstawowym rzeczom, które możesz tutaj zrobić. Najpierw przyjrzyjmy się, jak zwiększenie miesięcznej płatności wpłynie na to, jak długo potrwa spłata pożyczki i jak wpłynie to na wysokość wypłacanych odsetek.

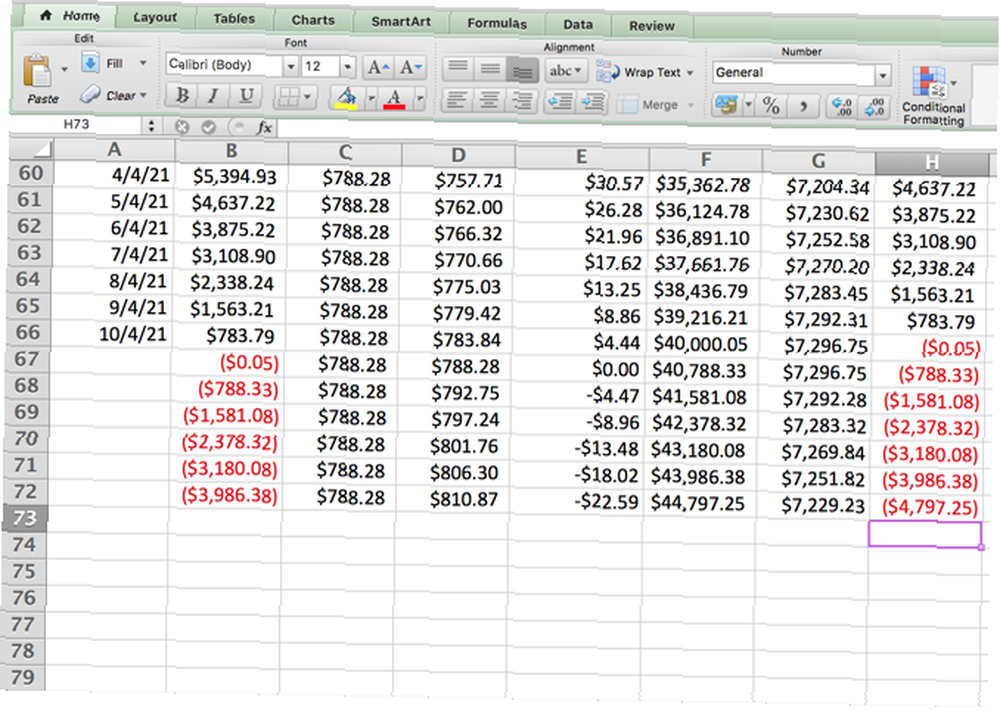

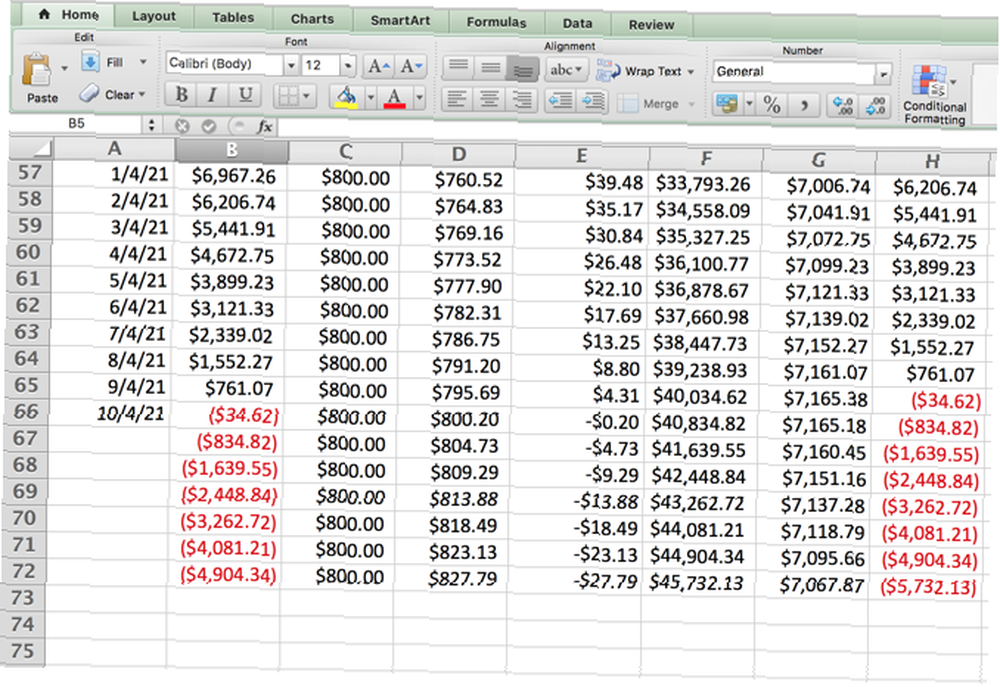

Aby wprowadzić tę zmianę, wystarczy zmienić numer w polu “Zapłata” pudełko. Zobaczmy, co się stanie, gdy zwiększymy miesięczną płatność do 800 USD.

Jak widać, podwyższenie płatności do 800 USD spowoduje spłatę pożyczki miesiąc wcześniej. Płacisz także trochę mniej odsetek.

Kolejną prostą rzeczą, którą możesz zmienić, aby zobaczyć, jak możesz ulepszyć swój plan płatności, jest zmiana liczby miesięcy w twoim planie. Zmieniając ten numer, pole Płatności zostanie zaktualizowane, aby poinformować Cię, ile musisz zapłacić co miesiąc, aby spłacić pożyczkę w tym czasie.

Zmieńmy nasz na 40 miesięcy zamiast 60.

Aby spłacić pożyczkę w ciągu 40 miesięcy, musisz zapłacić 1 120,43 USD miesięcznie. Cała tabela została zaktualizowana, dzięki czemu możesz zobaczyć, ile zapłacisz odsetkami za tę nową kwotę płatności.

(Pamiętaj, aby nie przegapić innych świetnych arkuszy kalkulacyjnych Excel dla Twojego budżetu 7 Przydatnych arkuszy Excela do natychmiastowego zwiększenia budżetu Twojej rodziny 7 Przydatnych arkuszy Excela do natychmiastowego zwiększenia budżetu Twojej rodziny Nie zawsze łatwo jest ustawić budżet rodzinny, ale te siedem szablonów daje też strukturę, której potrzebujesz, aby zacząć.)

Uzyskaj harmonogram

Teraz, gdy już wiesz, jak utworzyć harmonogram amortyzacji i wykorzystać go, aby dowiedzieć się, jak zminimalizować kwotę płaconych odsetek, czas zacząć! Uzyskaj informacje o pożyczce, umieść je w arkuszu kalkulacyjnym i zacznij zastanawiać się, jak szybciej wyjść z zadłużenia.

Czy stworzyłeś harmonogram amortyzacji? Czy uważasz to za przydatne? Podziel się swoimi przemyśleniami w komentarzach poniżej!

Kredyty obrazkowe: KUMOHD / Shutterstock