Harry James

Harry James 0

0  3493

3493 848

848

W pewnym momencie ubiegłego roku miałem zdolność kredytową w przedziale 300. To jest okropne. To wynik, którego można się spodziewać, gdybyś po prostu ogłosił bankructwo. Nie boję się tego przyznać, ponieważ w ciągu około sześciu miesięcy podniosłem ten wynik do prawie 700.

Ten przewodnik można pobrać w postaci bezpłatnego pliku PDF. Pobierz 5 sztuczek, aby poprawić swoją zdolność kredytową w ciągu zaledwie 6 miesięcy. Kopiuj i udostępniaj to znajomym i rodzinie.Poprawianie zdolności kredytowej Jak poprawić i monitorować zdolność kredytową za pomocą technologii Jak poprawić i monitorować zdolność kredytową za pomocą technologii Twoja zdolność kredytowa może mieć ogromny wpływ na twoje życie finansowe. Wyjaśniamy, w jaki sposób jest obliczany i jak możesz go poprawić. nie musi być skomplikowanym, skomplikowanym procesem. Dzięki zaledwie kilku prostym zachowaniom i działaniom możesz szybko zwiększyć swoją zdolność kredytową w ciągu zaledwie kilku krótkich miesięcy. Zrobiłem to z tymi sześcioma krokami i ty też możesz.

Ten przewodnik zawiera informacje z biur kredytowych i szanowanych instytucji kredytowych, dzięki czemu jest bardziej niezawodny niż wszystko, co można znaleźć na jakimkolwiek forum lub małym blogu online. Oprócz nauki, jak poprawić swój wynik, znajdziesz wiele zasobów, które mogą pomóc. Zacznijmy więc zwiększać tę zdolność kredytową!

1. Poznaj swoje wykorzystanie kredytu

Najważniejszym czynnikiem w ocenie zdolności kredytowej jest tzw. Wykorzystanie kredytu.

Zdjęcie kredytowe: JPA przez Shutterstock

Zdjęcie kredytowe: JPA przez Shutterstock

Brzmi skomplikowanie, ale nie jest.

Wykorzystanie kredytu to stosunek między dostępnym kredytem (wszystkie limity kredytowe) a całkowitym wykorzystanym kredytem (wszystkie salda kredytowe). Kiedy dzielisz salda przez limity kredytowe i mnożymy przez 100%, powinieneś otrzymać liczbę poniżej 30%. To reprezentuje “zdrowy” wykorzystanie kredytu. Prowadzi to również do bardzo wysokiej oceny wiarygodności kredytowej.

Jedna z największych agencji sprawozdawczości kredytowej, Experian, wyjaśnia to w następujący sposób:

… Jednym z najważniejszych czynników w ocenie zdolności kredytowej jest to, jak blisko salda do limitów kredytowych. Oceny kredytowe sumują limity i salda na rachunkach odnawialnych w celu obliczenia ogólnego stosunku salda do limitu lub wskaźnika wykorzystania. Im wyższy wskaźnik wykorzystania, tym większy negatywny wpływ na wyniki.

Prawdopodobnie myślisz, że szybki sposób na natychmiastowe zwiększenie wyniku to po prostu spłacenie każdej karty kredytowej i nigdy jej nie używaj, prawda? To właściwie źle. Wierzcie lub nie, wykorzystanie 0% jest w rzeczywistości czymś złym.

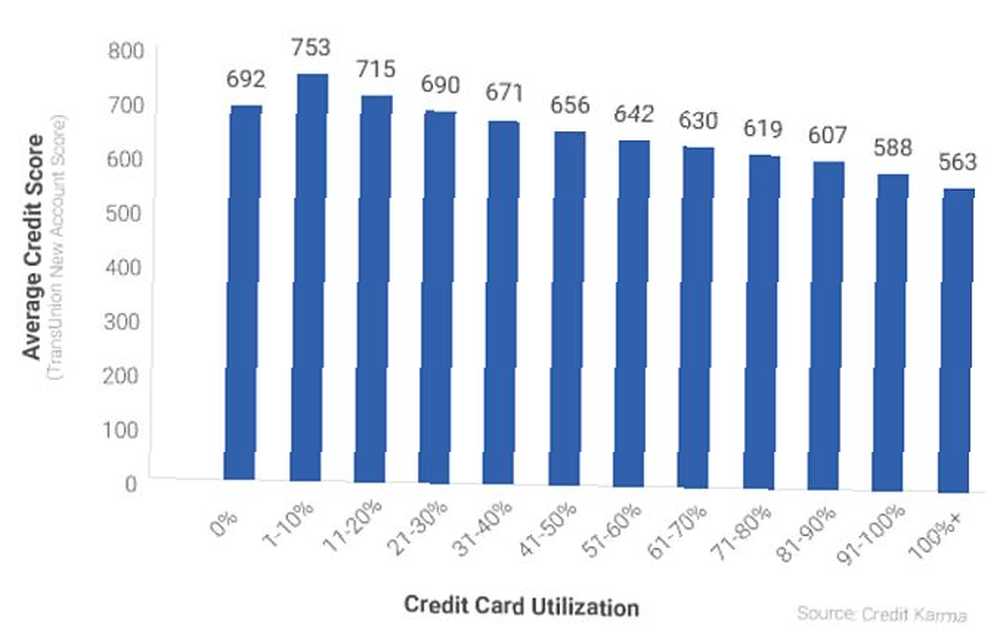

W 2016 r. Credit Karma błyskawicznie poznaj swoją zdolność kredytową bezpłatnie Kredyt Karma natychmiast sprawdź swoją zdolność kredytową bezpłatnie Kredyt Karma dokonała przeglądu wyników kredytowych w stosunku do wskaźników wykorzystania swoich 15 milionów członków i odkryła bardzo interesujący wzór.

Zdjęcie kredytowe: Credit Karma

Zdjęcie kredytowe: Credit Karma

Osoby z wykorzystaniem kredytu 0% faktycznie miały gorszą zdolność kredytową niż osoby z wykorzystaniem kredytu 1-20%.

Co to znaczy? To znaczy, że aby zbudować ocenę kredytową, powinieneś mieć mnóstwo dostępnego kredytu, którego nie używasz, ale powinieneś spróbować wykorzystać 1% do 20% tego całkowitego limitu.

Pozostałe czynności opisane w tym artykule muszą być dostosowane do Twojej sytuacji i bieżącego wskaźnika wykorzystania. Nikt nie zaczyna od tej samej sytuacji. Na przykład:

- Jeśli maksymalnie wykorzystałeś pięć kart kredytowych z limitem 4000 USD każda, masz 100% wykorzystania.

- Może masz jedną kartę kredytową z limitem 500 USD i używasz jej do kupowania artykułów spożywczych o wartości 300 USD każdego miesiąca. Nawet jeśli zapłacisz to w całości, Twoje wykorzystanie może wahać się od 0% do 60%, w zależności od tego, kiedy biuro kredytowe pobiera dane.

- Być może wykorzystujesz tylko 20% swojego dostępnego kredytu, ale od czasu do czasu brakuje Ci spłaty kredytu studenckiego lub kredytu hipotecznego Najlepsze kalkulatory hipoteczne online i jak z nich korzystać Najlepsze kalkulatory hipoteczne online i jak z nich korzystać Ustalenie wysokości kredytu hipotecznego przez długi czas bieg może być trudny, ale te kalkulatory ułatwiają, bez względu na to, ile masz informacji. . Twoja sytuacja wymaga zupełnie innego zestawu działań.

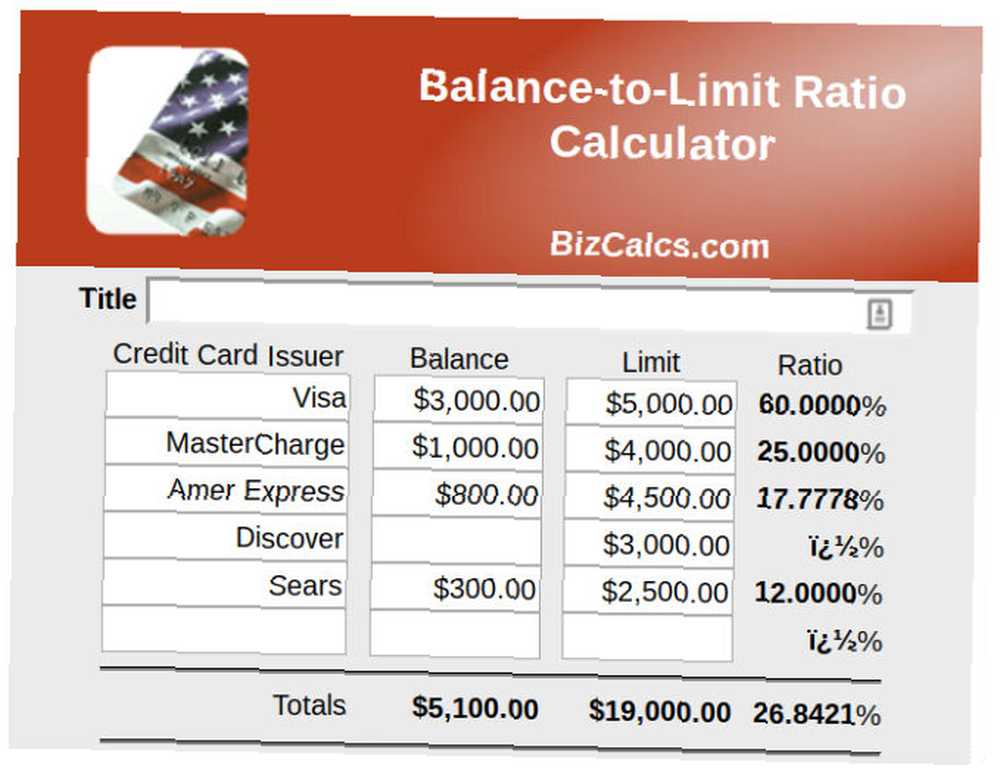

Najlepszym sposobem na rozpoczęcie tego procesu przed kontynuowaniem tego artykułu jest określ swoje wykorzystanie kredytu. Możesz zsumować wszystkie salda karty kredytowej i kredytu, podzielić je przez maksymalne limity sald na tych rachunkach i pomnożyć przez 100%. Lub możesz użyć jednego z poniższych narzędzi.

Pomoc w wykorzystaniu kredytu

Nie martw się, próbując samodzielnie określić wykorzystanie kredytu. Dostępnych jest wiele zasobów, które pomogą ci je obliczyć.

- BizCalcs.com to strona, na której znajduje się szereg kalkulatorów finansów osobistych Najlepsze kalkulatory finansów osobistych i budżetu do zarządzania wydatkami Najlepsze kalkulatory finansów osobistych i budżetu do zarządzania wydatkami Uzyskiwanie finansów w porządku może być trudne, ale przy odpowiednich liczbach pod ręką znacznie ułatwia. Bez względu na sytuację finansową mamy kalkulatory, których potrzebujesz. aby pomóc Ci w podejmowaniu decyzji finansowych i budżetowaniu. Tam znajdziesz ten łatwy w użyciu kalkulator wykorzystania kredytu. Wystarczy wpisać wszystkie salda i limity kredytowe, a kalkulator zajmie się resztą.

- Credit Karma jest ulubionym narzędziem monitorowania Twojej sytuacji kredytowej. Witryna nie tylko pokazuje ogólną zdolność kredytową, ale także ogólne wykorzystanie środków pobranych bezpośrednio z raportu kredytowego. Nie jest wymagane ręczne obliczanie!

Oczywiście wykorzystanie kredytu jest wystarczająco proste, aby zrobić to samo za pomocą prostego arkusza kalkulacyjnego 15 szablonów arkusza kalkulacyjnego Excel do zarządzania finansami 15 szablonów arkusza kalkulacyjnego Excel do zarządzania finansami Zawsze miej na uwadze swoją kondycję finansową. Te bezpłatne szablony arkuszy kalkulacyjnych Excel to narzędzia potrzebne do zarządzania pieniędzmi. i trochę czasu. Poświęcenie czasu na ustalenie swojej pozycji kredytowej jest krytycznym pierwszym krokiem w kierunku uporządkowania.

2. Uzgodnij ze swoimi dłużnikami

Opuszczenie mojej zdolności kredytowej w latach 300-tych mogło wydawać się okropnym pomysłem, ale miałem plan. Problem polegał na tym, że musiałem pozwolić mojemu punktowanemu czołgowi, aby móc rozpocząć pracę nad jego ulepszeniem. Pozwól mi wyjaśnić moją sytuację, a może ci to pomóc lepiej zrozumieć własną sytuację.

Zdjęcie: Snaprender za pośrednictwem Shutterstock

Zdjęcie: Snaprender za pośrednictwem Shutterstock

Poprzez kombinację nadmiernych wydatków na kilka kart kredytowych Znajdź najlepsze oferty kart kredytowych online za pomocą tych 10 niesamowitych witryn Znajdź najlepsze oferty kart kredytowych online za pomocą tych 10 niesamowitych witryn Bez względu na to, czy szukasz premii za zapisanie się, zwrotu gotówki, programów nagród czy lojalności rabaty, mamy twoje ubezpieczenie. Oto 10 witryn, które pomogą Ci znaleźć najlepsze oferty kart kredytowych. podczas gdy na studiach i naszej rodzinie doznał poważnego kryzysu medycznego około dziesięć lat po ukończeniu studiów, mieliśmy do czynienia z następującą sytuacją:

- 100 000 USD w dostępnym kredycie i 30 000 USD w obrotowych saldach, wykorzystanie 30%;

- Rosnące opłaty medyczne za trwające leczenie sięgające 1200 $ każdego miesiąca;

- Operacja kręgosłupa, która zwiększyła już istniejące medyczne obciążenie finansowe;

- Nie ma sposobu, aby zapłacić za to wszystko.

Ponieważ jestem typem osoby, która będzie wykonywać trzy prace, a nie bankructwo, płaciłem minimalne saldo na wszystkich naszych kartach kredytowych i płaciłem wszystkie regularne rachunki domowe na czas, ale nie płaciłem szpitalowi. Po prostu nie zostało wystarczająco dużo pieniędzy.

Taki scenariusz działa tylko tak długo, a w pewnym momencie osiągniesz punkt bez powrotu, a my to zrobiliśmy. Dowiedzieć się czegoś lub zgłosić bankructwo. W obu przypadkach moja ocena kredytowa premium w wysokości prawie 800 była zagrożona.

Po przeprowadzeniu badań, oto co odkryłem. Jeśli masz ważny powód, na przykład koszty leczenia, możesz negocjować ugodę z wierzycielami. Więc zacząłem dzwonić.

Źródło zdjęcia: sebra via Shutterstock

Źródło zdjęcia: sebra via Shutterstock

Inne powody również uzasadniają ugodę, takie jak utrata pracy, śmierć w rodzinie lub jakikolwiek inny powód doznania ogromnego spadku dochodów.

Będziesz także potrzebował dużej ryczałtu. Pożyczanie z planu emerytalnego 401 (k) jest opcją, jeśli nie masz alternatywy. Nie jest uważany za faktyczną pożyczkę, więc nie pojawia się w raporcie kredytowym. Możesz pożyczyć do 50% salda swojego planu bez kary. Zanim jednak wybierzesz tę drogę, sprawdź, czy zamożny członek rodziny może rozważyć udzielenie ci pożyczki, ponieważ zanurzenie w oszczędnościach emerytalnych może być katastrofalne na dłuższą metę.

Ile będziesz potrzebować W zależności od twoich umiejętności negocjacyjnych będziesz mógł rozliczyć się na od 40% do 60% salda karty kredytowej.

Oto jak przejść przez proces negocjacji:

- Oblicz, jaki procent długu jesteś winien każdemu wierzycielowi. Podziel swoją kwotę ryczałtową między wierzycieli, używając tych wartości procentowych. Nie możesz zaoferować więcej niż tę kwotę dla każdego wierzyciela podczas negocjacji.

- Przestań płacić kartami kredytowymi przez ponad sześć miesięcy. Płać wszystkie inne rachunki na czas. Twoja ocena kredytowa spadnie. W porządku.

- Po sześciu miesiącach zadzwoń do wierzycieli i wyjaśnij, że masz zryczałtowaną sumę pieniędzy, którą możesz wypłacić wierzycielom i zaoferować im 30% salda. Szydzą i powiedzą „nie”. Podziękuj im i rozłącz się. Poczekaj miesiąc i zadzwoń ponownie.

- Oferują niższe plany płatności. Będą grozić, że cię pozwą. Po prostu powiedz, że nie masz pieniędzy, a jedynie kwotę ryczałtową, którą możesz wypłacić wszystkim wierzycielom, wziąć lub zostawić. Jeśli powiedzą „nie” do 40%, odłóż słuchawkę i zadzwoń ponownie za miesiąc. Ich melodia z czasem się zmieni.

- W końcu albo oni, albo ty zaoferuje coś w zakresie od 40% do 60% salda. Nie bądź chciwy. Zapytaj, ile możesz zapłacić z góry, aby otrzymać umowę rozliczeniową na piśmie. Gdy go zdobędziesz, zapłać resztę.

- Pamiętaj, że będziesz musiał płacić podatki dochodowe od części rozliczenia, które zostało odpisane.

Dlaczego musisz się osiedlić?

Ponieważ jeśli jesteś już winien prawie maksimum na wszystkich kartach kredytowych, żadna z poniższych wskazówek nie będzie działać. Twoje wykorzystanie jest ograniczone, a ty w zasadzie nie masz długów Jak się wzbogacić: najszybszy sposób na wyjście z długów Jak się wzbogacić: najszybszy sposób na wyjście z długów Wyobraź sobie, że nie masz długów. Brak przekroczonych sald lub niezapłaconych rachunków. Istnieje niezawodny sposób na wyjście z długów. Zaczyna się od planu i pewnej dyscypliny. Odwiedźmy pozostałe składniki. .

Musisz zmniejsz saldo za pomocą wszelkich niezbędnych środków. Jeśli nie masz powodów medycznych lub związanych z pracą do rozliczenia, musisz ponownie przydzielić swój miesięczny budżet Najlepsze bezpłatne e-booki do nauki o finansach osobistych Najlepsze darmowe e-booki do nauczenia się o finansach osobistych Jeśli chcesz iść do przodu w życiu finanse osobiste są niezbędną umiejętnością. Zapewnij sobie szybkość dzięki tym niesamowitym darmowym eBookom. i wykorzystaj jak najwięcej swoich dochodów, aby spłacić te salda tak szybko, jak to możliwe. Po dotarciu do tego punktu możesz przejść dalej.

Zasoby do regulowania zadłużenia

W moim artykule na temat korzystania z programu Excel do zarządzania życiem Jak korzystać z programu Microsoft Excel do zarządzania swoim życiem Jak korzystać z programu Microsoft Excel do zarządzania swoim życiem Nie jest tajemnicą, że jestem fanem Excela. Wiele z tego wynika z faktu, że lubię pisać kod VBA, a program Excel w połączeniu ze skryptami VBA otwierają cały świat możliwości… Włączyłem rozdział dotyczący zarządzania długiem, który pokazuje, jak używać programu Excel do spłacania długów za pomocą podejście do śnieżki.

Jeśli walczysz tylko z nadmiernymi wydatkami, ale tak naprawdę mieć wystarczająco dużo pieniędzy aby spłacić długi, najlepiej zastosować powyższe podejście oparte na programie Excel. Pomoże Ci dowiedzieć się, ile budżetu musisz przeznaczyć na spłatę zadłużenia co miesiąc, a także pomoże ci utrzymać się na dobrej drodze.

Jeśli ty nie mam dość pieniędzy, aby dokonać płatności, wtedy będziesz musiał rozważyć w jakiś sposób uregulowanie tych długów 3 Wskazówki, które pokonają windykatorów, gdy staną w obliczu bankructwa (lub spóźnią się z rachunkami) 3 Wskazówki, jak pokonać windykatorów, gdy staną w obliczu bankructwa (lub spóźnią się z rachunkami) Poważne problemy finansowe należą do najbardziej stresujące sytuacje, jakie może napotkać dana osoba. Postępuj zgodnie z tymi wskazówkami, aby technologia pozwoliła usunąć część ciężaru. , albo poprzez pożyczkę konsolidacyjną, albo w formie bankructwa. Usługi doradztwa kredytowego są opcją, jeśli chcesz uregulować długi, ale nie czujesz się swobodnie negocjując je samodzielnie.

- Zwolnienie z długów Freedom jest akredytowane przez Consumer Affairs. Jest to usługa, która obsługuje negocjowanie ugody z dłużnikami i organizuje plan płatności zgodny z Twoim budżetem. Pamiętaj tylko, że płacisz opłatę Freedom, więc nie zaoszczędzisz tyle pieniędzy, ile byś zrobił, gdybyś sam negocjował ugody w sposób opisany powyżej.

- Zadłużenie na terenie całego kraju jest również akredytowane i pomoże ci w regulowaniu długów, niezależnie od tego, czy są zabezpieczone, niezabezpieczone, biznesowe czy w inny sposób.

- National Foundation for Credit Counselling to organizacja non-profit, która pomoże Ci dokonać przeglądu sytuacji w zakresie zadłużenia. Pomoże nie tylko w zadłużeniu karty kredytowej, ale także w pożyczkach studenckich, hipotecznych, doradztwie w zakresie upadłości i innych.

Niezależnie od tego, którą opcję wybierzesz, wybierz odpowiednią dla swojej sytuacji.

3. Skonsoliduj w ramach jednego długu

Być może twoim problemem nie jest przeciążenie ogromnych sald, ale przeciążenie małych. Być może płacisz minimalną kwotę 100 USD za pięć kart kredytowych, z których każda ma saldo około 1000 USD. Firmy sporządzające raporty kredytowe uważają to za trafienie przeciwko tobie.

John Ulzheimer, ekspert kredytowy, który pracował dla FICO i Equifax, wyjaśnił Bankrate, że są one brane pod uwagę “uciążliwe salda,” a jeśli możesz je skonsolidować, możesz zwiększyć swoją zdolność kredytową.

Zdjęcie: luchunyu przez Shutterstock

Zdjęcie: luchunyu przez Shutterstock

Istnieją dwa sposoby na osiągnięcie tego. Jeśli masz już bardzo zły kredyt, powinieneś przenieść salda z kart o niższym limicie na mniej kart o wyższym limicie.

Drugim i lepszym sposobem byłoby złożenie w banku wniosku o pożyczkę osobistą o niższym oprocentowaniu i przeniesienie całego zadłużenia karty kredytowej o niskim saldzie i wysokim oprocentowaniu na pożyczkę. Jest to możliwe tylko wtedy, gdy Twoja zdolność kredytowa jest wystarczająco dobra, aby uzyskać niższe oprocentowanie w banku.

Zasoby do konsolidacji zadłużenia

Pożyczanie z kwoty 401 (k) może być najlepszą opcją dla Ciebie, ponieważ nie będzie się liczyć jako nowy dług i spłacisz odsetki, zamiast płacić je bankowi. Jeśli jednak pożyczka w wysokości 401 (k) nie jest opcją, musisz wybierz pożyczkę konsolidacyjną. Jeśli chodzi o konsolidację długów, istnieje wiele oszustw. Przejrzyj następujące opcje, aby upewnić się, że dokonujesz właściwego wyboru.

- Discover oferuje nie tylko karty kredytowe, ale także pożyczki osobiste. Jeśli Twój kredyt jest wystarczająco dobry, pożyczka osobista od Discover zapewni Ci rozsądną stałą stopę procentową i elastyczne warunki płatności.

- LightStream jest oddziałem SunTrust Bank. W zależności od kredytu możesz uzyskać pożyczkę o oprocentowaniu tak niskim, jak 1,99%. Skonsolidowanie wysokoprocentowych kart kredytowych z tak niskoprocentową pożyczką osobistą nie tylko znacznie zwiększy kredyt, ale także pozwoli zaoszczędzić sporo pieniędzy na odsetkach. Sprawdź stronę internetową i aplikuj.

- SoFi to niezwykła nowa możliwość pożyczki konsolidacyjnej. Stopy procentowe są nie tylko rozsądne, ale obejmują także ochronę przed bezrobociem. W przypadku utraty pracy program ten zawiesi spłatę kredytu bez ujemnych kar na okres od trzech miesięcy do całego roku na cały okres kredytowania.

- FreedomPlus pozwala ubiegać się o pożyczkę osobistą przez Internet, aw ciągu 48 godzin możesz uzyskać środki potrzebne na spłatę zadłużenia w firmach wydających karty kredytowe i skonsolidować je wszystkie w formie pożyczki o niskim oprocentowaniu.

4. Nie zamykaj kont!

Kolejna ocena kredytowa “włamać się” jest zwiększenie wieku twoich kont kredytowych. Jeśli pracujesz nad przeniesieniem salda na mniejszą liczbę kart, pozostaw puste konta kart kredytowych aktywne. Czemu? Z powodu wspomnianego wcześniej współczynnika wykorzystania.

- Posiadanie 500 USD na pięciu kartach kredytowych z limitem 5000 USD każda to współczynnik wykorzystania 10%. To wspaniale!

- Posiadanie skonsolidowanej kwoty 2500 USD na jednej karcie kredytowej z limitem 5000 USD to 50% współczynnik wykorzystania. To źle!

Tak, skonsoliduj swój dług na jednej karcie, aby ułatwić płatności i uprościć salda, ale pozostaw te inne konta otwarte, aby ogólny dostępny kredyt się nie zmienił!

Co się stanie, jeśli będziesz musiał rozliczyć salda, a Twoje konta zostaną automatycznie zamknięte?

Jeśli rozliczyłeś swoje konta z powodu choroby lub utraty pracy, prawdopodobnie zostaną zamknięte, a twój wynik spadnie gwałtownie niski. To jest tylko tymczasowe. Twoim kolejnym zadaniem będzie terminowe spłacanie wszystkich rachunków i spłacanie wszystkich innych pożyczek, które posiadasz (takich jak kredyty samochodowe lub pożyczki hipoteczne). Twoja ocena kredytowa ponownie wzrośnie, a kiedy to nastąpi po około miesiącu lub dwóch, powinieneś zacząć ubiegać się o kredyt ponownie.

Kredyty obrazkowe: moomsabuy przez Shutterstock

Kredyty obrazkowe: moomsabuy przez Shutterstock

Tym razem jednak nie powinieneś ubiegać się o kredyt, aby ponownie zmaksymalizować te karty. Powinieneś ubiegać się o kredyt, abyś mógł oszczędzić je oszczędnie i od razu je spłacić. Z czasem zwiększy to dostępne kredyty, a także poprawi ogólny wskaźnik wykorzystania.

5. Oszczędnie ubiegaj się o kredyt

Ta następna rada może wydawać się sprzeczna w zależności od tego, co właśnie przeczytałeś.

Prawdą jest, że uzyskanie nowej pożyczki lub karty kredytowej zwiększy dostępny kredyt i poprawi wskaźnik wykorzystania. Ale prawdą jest również to, że za każdym razem, gdy aplikujesz, zapytanie trafia do raportu kredytowego i może spowodować obniżenie oceny wiarygodności kredytowej.

Źródło zdjęcia: Studio światła i ciemności za pośrednictwem Shutterstock

Źródło zdjęcia: Studio światła i ciemności za pośrednictwem Shutterstock

Tak, czytasz to poprawnie: musisz złożyć wniosek o kredyt i spowodować spadek wyniku. Następnie udowodnij, że możesz odpowiedzialnie zarządzać nowo powstałym długiem, prawie go nie wykorzystując, zwiększając w ten sposób swój wynik.

Experian wyjaśnia tę technikę w następujący sposób:

Jednym ze sposobów na zmniejszenie wyników jest otwarcie dodatkowych kont kredytowych i utrzymanie salda na bardzo niskim poziomie. Zwiększy to całkowite limity kredytowe i poprawi wskaźnik wykorzystania. Ale zrób to dobrze przed złożeniem wniosku o nowy kredyt, aby historia się ustabilizowała i tylko wtedy, gdy nie będziesz miał ochoty przekraczać wydatków na nowe konta.

Plan sześciomiesięczny

Wszystkie powyższe porady, podejmowane pojedynczo, mogą wydawać się sprzeczne, ale zbadajmy hipotetyczną sytuację wykorzystując je wszystkie w ciągu sześciu miesięcy w celu zwiększenia zdolności kredytowej.

Prowadząc do awarii kredytowej - Straciłeś pracę i użyłeś kart kredytowych do pokrycia wydatków. Jesteś przeciążony pięcioma maksymalnymi kartami kredytowymi po 5000 USD każda, co daje łączne obciążenie 25 000 USD. Przestaliście płacić im wszystkim przez sześć miesięcy, więc urosły one do 30 000 $ wraz z odsetkami i saldem po 6000 $ każdy. Masz 100% wykorzystania i straszną zdolność kredytową wynoszącą 450. W ostateczności bierzesz pożyczkę w wysokości 14 000 USD z kwoty 401 (k) i zaczynasz dzwonić do wierzycieli, aby negocjować.

Wierzyciele A, B i C zaakceptowali 50% rozliczenie w wysokości 3 000 USD każdy. Wierzyciel D był trudniejszy i zaakceptował ugodę w wysokości 60% w wysokości 3600 USD. Wierzyciel E odmówił negocjacji. Wydałeś 12 600 USD, aby pozbyć się 24 000 USD długu. To dobry pierwszy krok. Pozostałe środki wpłacasz z powrotem na konto 401 (k). Odkryłeś, że po tym, jak wierzyciele zamknęli twoje konta, twoja zdolność kredytowa spadła do 320. Najniższa z dotychczasowych!

1. miesiąc - Masz pozostałą pożyczkę samochodową i hipotekę, które upewniasz się płacić na czas co miesiąc. Pozostała karta kredytowa od wierzyciela piątego z 24% odsetkami, ale zgodzili się plan płatności 200 USD miesięcznie i 17% odsetek. Masz także jedną starą pustą kartę kredytową, którą miałeś od lat i której nigdy nie używałeś. Teraz zaczynasz kupować tylko artykuły spożywcze na tej jednej karcie kredytowej i spłacaj w całości dwa razy w miesiącu.

Zdjęcie: baranq przez Shutterstock

Zdjęcie: baranq przez Shutterstock

3. miesiąc - Pilnie płacisz każdy rachunek na czas. Nadal używasz jednej karty kredytowej do zakupów i szybko ją spłacasz.

4. miesiąc - Sprawdzasz swoją zdolność kredytową. Wrócił do 540 już. Prawie czas na rozszerzenie limitów kredytowych, ale najpierw kolejny miesiąc terminowego płacenia rachunków i odpowiedzialnego korzystania z kredytu.

5. miesiąc - Idziesz do swojego banku i ubiegasz się o niewielką osobistą pożyczkę w wysokości 5000 $. Urzędnik bankowy informuje cię, że masz teraz przyzwoitą zdolność kredytową w wysokości 610 i jesteś upoważniony do udzielenia pożyczki w wysokości 14%. Wykorzystujesz te środki, aby spłacić Wierzyciela E, ale pozostaw to konto karty kredytowej otwarte. Teraz masz zero kroczącego zadłużenia karty kredytowej w stosunku do Twojej zdolności kredytowej.

Według Marketwatch przeniesienie zadłużenia karty kredytowej na pożyczki osobiste może zwiększyć Twój wynik nawet o 100 punktów:

Zadłużenie z tytułu karty kredytowej jest zwykle bardziej szkodliwe dla oceny wiarygodności kredytowej niż pożyczka osobista, która jest uważana za dług ratalny. Wskaźnik wykorzystania kredytu (patrz poprzedni rozdział) nie uwzględnia zadłużenia w ratach. Ta strategia przyniosłaby zero dolarów zadłużenia karty kredytowej w raporcie kredytowym pożyczkobiorcy, co mogłoby zwiększyć ich wynik o 100 punktów lub więcej, mówi Ulzheimer.

6. miesiąc - W ostatnim miesiącu przeprowadzasz kolejną kontrolę wiarygodności kredytowej i odkrywasz, że znów siedzisz ładnie z wynikiem kredytowym wynoszącym 650. Na dobrej drodze do gruntów o największej wartości kredytowej.

Nie poddawaj się

Powód, dla którego wiem, że ten proces działa, jest nie tylko dlatego, że eksperci twierdzą, że tak się stanie, ale także dlatego, że sam go przeżyłem. Może się wydawać, że sytuacja jest beznadziejna, gdy nie masz wystarczającej ilości pieniędzy, aby zapłacić wszystkie rachunki - a wszyscy spóźniają się z opłatami i karami.

Ważne jest, aby podsumować sytuację i przemyśleć wszystkie dostępne opcje. Zawsze istnieje podejście, które wyciągnie Cię z sytuacji, przy odrobinie kreatywności i ciężkiej pracy.

Czy kiedykolwiek zdarzyło Ci się mieć straszną zdolność kredytową? Czy udało ci się z niego wydostać? Co według ciebie działało najlepiej, aby zwiększyć twoją zdolność kredytową? Podziel się swoimi doświadczeniami w sekcji komentarzy poniżej!

Zdjęcie: Frankieleon przez Flickr