William Charles

William Charles 0

0  1356

1356 123

123

Naruszenie danych w Equifax było szokujące z kilku powodów Equihax: jedno z najbardziej nieszczęsnych naruszeń wszechczasów Equihax: jedno z najbardziej niefortunnych naruszeń wszechczasów Naruszenie Equifax jest najniebezpieczniejszym i najbardziej zawstydzającym naruszeniem bezpieczeństwa wszechczasów. Ale czy znasz wszystkie fakty? Czy miałeś na to wpływ? Co możesz z tym zrobić? Dowiedz się tutaj. . Dla wielu osób Equifax doskonale ilustruje poważny problem z ochroną danych osobowych i prywatnych. Agencja, która istnieje wyłącznie w celu gromadzenia głęboko osobistych informacji kredytowych, okazuje się być potrzebna. Z drugiej strony witryna odzyskiwania zostaje przekierowana na złośliwą stronę.

Możemy rozmawiać o Equifaxie cały dzień. Ale w tym momencie nadszedł czas, aby oczekiwać lekcji, których możemy się nauczyć. Co więcej, możemy mówić o technologii, która zatrzyma kolejną utratę danych w stylu Equifax. Jak sprawdzić, czy Twoje dane zostały skradzione w wyniku naruszenia Equifax Jak sprawdzić, czy Twoje dane zostały skradzione w wyniku naruszenia Equifax Naruszenie bezpieczeństwa danych Equifax, które dotyka nawet 80 procent wszystkich użytkowników kart kredytowych w USA. Czy jesteś jednym z nich? Oto jak to sprawdzić. .

W tym artykule zbadamy, w jaki sposób blockchain i decentralizacja agencji ratingowych zapewni nam bezpieczeństwo.

Co to jest Blockchain?

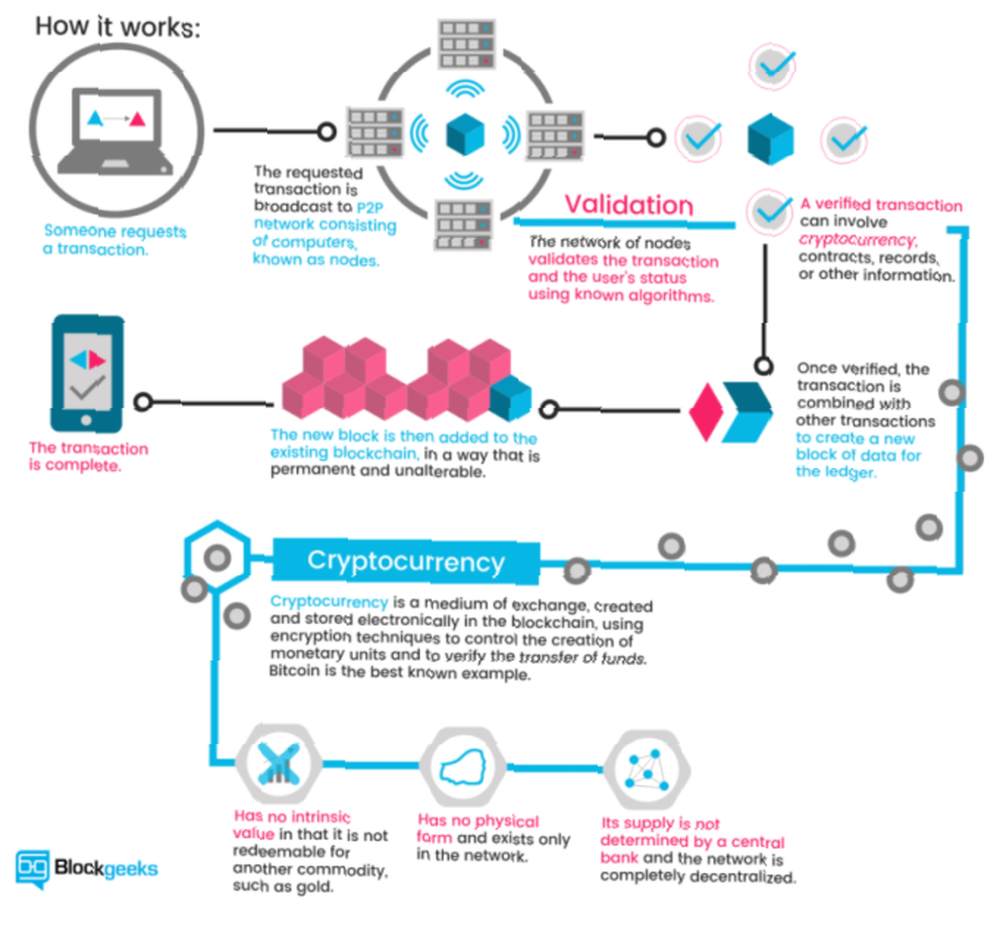

Blockchain to technologia leżąca u podstaw kryptowalut. Jak Blockchain Bitcoin czyni świat bezpieczniejszym Jak Blockchain Bitcoin czyni świat bezpieczniejszym Największym dziedzictwem Bitcoin zawsze będzie jego blockchain, a ten wspaniały kawałek technologii zrewolucjonizuje świat w sposób, w jaki zawsze myśl nieprawdopodobna… aż do teraz. (godne uwagi przykłady to Bitcoin i Ethereum). Bardzo prosto wyjaśniony, blockchain jest księgą transakcji dla transakcji cyfrowych. Ilekroć ma miejsce transakcja, jest ona przechowywana w bloku. Blok jest rozgłaszany do sieci, która weryfikuje transakcję, dodając blok do łańcucha. Weryfikacja sieciowa zatrzymuje dwukrotnie tę samą transakcję i zatrzymuje dwukrotne wydawanie kryptowaluty.

Poniższa ilustracja Blockgeeks oferuje świetny wizualny przewodnik po tym, jak działa blockchain:

Blockchain jest rewolucyjny. Ale być może największym pozytywnym blockchainem będzie jego zastosowanie w ograniczaniu oszustw.

Dlaczego agencje kredytowe nie są już odpowiednie do celu?

Agencja kredytowa istnieje wyłącznie w celu śledzenia transakcji finansowych związanych z tożsamością. Zasadniczo są to usługi reputacyjne, o które inne instytucje finansowe mogą zapytać, czy jesteś dobrą perspektywą (czy nie). Zwykła agencja kredytowa ma kilka problemów (wiele z nich dotyczy wszystkich głównych instytucji gromadzących dane).

Na przykład scentralizowane bazy danych przechowują ogromną ilość danych osobowych. Jak wielokrotnie widzieliśmy, kwestią jest, kiedy - nie jeśli - dojdzie do naruszenia. (Jak zablokować kredyt, aby zapobiec kradzieży tożsamości! Jak zapobiegać kradzieży tożsamości, zamrażając kredyt Jak zapobiegać kradzieży tożsamości, zamrażając kredyt Twoje dane osobowe zostały naruszone, ale Twoja tożsamość nie została jeszcze skradziona. Czy jest coś, co możesz zrobić zminimalizować ryzyko? Możesz spróbować zablokować kredyt - oto jak to zrobić.)

Ponadto amerykańska metoda identyfikacji - numery ubezpieczenia społecznego - jest powiązana z niezwykle podstawową sekwencją liczbową. Numery ubezpieczenia społecznego od dawna nie były naprawdę bezpieczne i nigdy nie miały być używane w ten sposób na początek. Co więcej, jest to zasadniczo niezmienne hasło powiązane z Twoim imieniem W jaki sposób strony internetowe chronią twoje hasła? W jaki sposób strony internetowe chronią hasła? Przy regularnych zgłoszonych naruszeniach bezpieczeństwa online bez wątpienia martwisz się tym, jak strony internetowe dbają o twoje hasło. W rzeczywistości, dla spokoju ducha, jest to coś, co każdy musi wiedzieć… do końca czasu (lub śmierci, w zależności od tego, co nastąpi wcześniej).

Korzystanie ze zdecentralizowanej sieci blockchain całkowicie zmieniłoby nasze relacje z danymi prywatnymi. Pięć sposobów zapewnienia bezpieczeństwa danych osobowych. Pięć sposobów zapewnienia bezpieczeństwa danych osobowych. Bezpieczeństwo Twoje dane to Ty. Niezależnie od tego, czy jest to zbiór zdjęć, które zrobiłeś, zdjęć, które opracowałeś, raportów, które napisałeś, historii, które wymyśliłeś, czy muzyki, którą zebrałeś lub skomponowałeś, opowiada historię. Chronić to. , a także agencje, które tego wymagają, bez możliwości odwołania się do użytkowników. (Każdy ma akta kredytowe, bez względu na to, czy złożyłeś wniosek o kredyt, czy nie.) Agencje ratingowe odgrywają ważną rolę w społeczeństwie, ale od czasu ich powstania prawie się nie zakwestionowały (Equifax został założony w 1899 r.). Jeśli ich jedyną rolą jest ceniony historyczny partner finansowy, taki, który odmawia innowacji i traci w ten sposób nasze prywatne dane, czyż nie czas na zmianę?

Zdecentralizowane sprawdzanie zdolności kredytowej Blockchain

Blockchain to jedno z głównych modnych słów 2017 roku. Oprócz kryptowaluty, Bitcoin i ICO, technologia blockchain cieszy się znaczną popularnością. Jest to głównie z właściwych powodów. Sieć promująca przezroczystość jest skalowalna i ma zastosowanie do ogromnej liczby codziennych instytucji, która zmienia zasady gry. Ale jak działałaby agencja kredytowa oparta na blockchainie?

Na początek zdecentralizowana agencja kredytowa oparta na blockchainie oddałaby władzę z powrotem wnioskodawcom. Obecnie wszystkie informacje o koncie są gromadzone bez większego ryzyka. Agencje kredytowe postrzegają firmy jako klientów. Użytkownicy to tylko numeryczne przemyślenia.

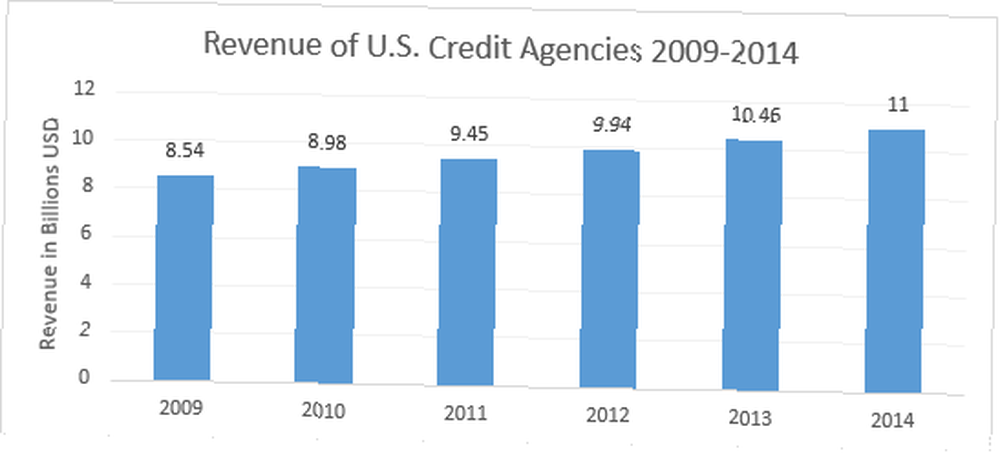

Źródło zdjęcia: Statista

Źródło zdjęcia: Statista

Użytkownicy mogą oferować wyraźne pozwolenie na wykorzystanie swoich danych lub oferować różne formy danych w celu podkreślenia swoich aplikacji. Jeden przykład sugeruje wykorzystanie postów w mediach społecznościowych do oceny zdolności kredytowej. Chociaż widzieliśmy, jak brokerzy ubezpieczeniowi próbują wykorzystać tego rodzaju dane, zwykle ze szkodą dla wnioskodawcy.

System oparty na blockchain również miałby większą agencję w historii transakcji. Ponieważ znormalizowane dane są dostępne w zapytaniach w czasie rzeczywistym, określone momenty historii stają się łatwiejsze. Ponadto zwiększa trudność ukrywania wcześniejszych niedyskrecji kredytowych, takich jak fałszywe konta, fałszywe dane i fałszywe tożsamości.

Inteligentne kontrakty to kolejna opcja. Na poziomie podstawowym inteligentna umowa to program komputerowy lub algorytm, który ułatwia lub egzekwuje umowę. Umowa jest przechowywana i sprawdzana przez blockchain. Jeśli chodzi o agencję kredytową, inteligentne umowy mogą zabezpieczyć i egzekwować zdecentralizowane pożyczki. Użytkownicy mogą postawić na reputację zapewnianą przez obliczanie szerokiej gamy kont cyfrowych.

Czy to rozwiąże każdy problem?

Na pierwszy rzut oka wygląda na to, że technologia blockchain rozwiązałaby znaczną liczbę problemów. Ale to nie jest takie proste. Decentralizacja baz danych agencji kredytowych i wprowadzenie inteligentnych umów w celu umożliwienia dźwigni w aplikacjach kredytowych jest dobre i dobre. Ale w wielu przypadkach po prostu nie będzie działać zgodnie z reklamą.

Na początek technologia blockchain -w obecnym stanie nie jest dobrze dopasowany do szerokiej gamy danych osobowych i prywatnych wymaganych dla agencji kredytowej. Górna warstwa danych - transakcje finansowe - działałaby dobrze. Ale druga warstwa konsultacji i danych prywatnych nie jest całkowicie gotowa na przejście.

Co więcej, inteligentne umowy nie zawsze są tym, co ludzie myślą. Brzmią świetnie. W końcu są “mądry.” Ale nie mogą robić pewnych rzeczy, a przede wszystkim ukrywać poufnych danych. Gdy blok zawierający twoje dane będzie aktywny w otwartym łańcuchu bloków, będzie dostępny dla każdego. Ukrywanie danych, nawet zaszyfrowanych w inteligentnej umowie, jest (przynajmniej w tym momencie) trudnym zadaniem. Opracowywane są mechanizmy zwalczania tego problemu, ale obecnie najlepszą praktyką jest po prostu trzymanie tych danych z dala od łańcucha bloków.

Wymagania dotyczące równoważenia danych

Wprowadzenie otwartego i łatwo dostępnego rejestru danych nie cieszy jednak wszystkich. Jak powiedziałem powyżej, dane byłyby dostępne w zdecentralizowanym łańcuchu bloków, który jest weryfikowany przez ktoś. Oznacza to, że po weryfikacji danych jako części łańcucha, każdy może je zobaczyć. To stwarza inny problem.

Wiele osób jest bardzo zła na Equifax za ujawnienie prywatnych danych identyfikacyjnych nieznanemu jeszcze hakerowi lub hakerom. Ale jeśli nie doszło do naruszenia danych, teoretycznie ich prywatne dane pozostały bezpieczne, z dala od wścibskich oczu. Nie każdy pobierze cały blockchain związany z agencją kredytową. Ale niektórzy by to zrobili, szczególnie jeśli używają otwartego łańcucha bloków.

Prywatne łańcuchy blokowe

Oczywiście nie jest to nowa kwestia technologii blockchain. Całkowicie możliwe jest zbudowanie prywatnego łańcucha bloków na wyłączny użytek organizacji lub firmy. Prywatny blockchain odchodzi od głównych podstaw technologii. Zamiast być otwartym, organizacja lub osoba ściśle kontroluje każdy dostęp. Zamiast pozwolić całej sieci indywidualnych użytkowników na weryfikację transakcji, cło spoczywa tylko na kilku.

Wkrótce pojawią się prywatne łańcuchy bloków w życiu codziennym. Są one szczególnie interesujące dla instytucji finansowych, których klienci wymagają prywatności. Prywatny blockchain może działać na dwa sposoby:

- Pełna prywatność: Pojedyncza osoba, podmiot lub firma jest właścicielem i zarządza łańcuchem bloków. Uprawnienia do zapisu są niezwykle restrykcyjne, a uprawnienia do odczytu są ograniczone do pewnego stopnia.

- Konsorcjum: Grupa wstępnie wybranych użytkowników lub firm kontroluje. Dane wymagają weryfikacji przez całą grupę (lub procent) przed dodaniem do łańcucha bloków.

Tak więc, chociaż podstawowa idea pojedynczej księgi pozostaje, otwarty dostęp nie. Jak zobaczysz w następnej sekcji, kilka organizacji pracuje nad prywatnością i problemami z dostępem.

Agencje kredytowe i numery ubezpieczenia społecznego

Nie jest jasne, jakie byłyby wyniki przejścia na system sprawdzania wiarygodności oparty na blockchain. Zwolennicy technologii Blockchain są oczywiście uparty na zmianie. Jednak wejście w poważną niewiadomą jest zbyt wiele do rozważenia przez innych. Niektóre firmy już robią krok w kierunku usług poświadczania tożsamości blockchain.

1. Bloom

Bloom to kompleksowy protokół koncentrujący się na ocenie ryzyka i ocenie kredytowej. Ma na celu zaoferowanie całego ekosystemu kredytowego, a także możliwości wcześniej “bez banku” osoby fizyczne, aby uzyskać dostęp do kredytu. BloomID ma kluczowe znaczenie dla tego systemu, umożliwiając użytkownikom ustanowienie “globalna tożsamość federacyjna z niezależnymi stronami trzecimi, które publicznie gwarantują informacje o swojej tożsamości i status prawny.”

System Bloom przeprowadza ocenę wielu alternatywnych źródeł danych, które rozważaliśmy wcześniej, w tym spójnych płatności za usługi komunalne, płatności za usługi i tak dalej. Aby dodać dodatkową wartość do wniosku o kredyt, użytkownicy mogą “stawka” ich rówieśnicy, jak forma podpisywania. Pożyczkobiorcy zamierzający nie wywiązać się ze zobowiązań nie tylko krzywdzą swojego BloomScore (wersja kredytowa oceny kredytowej), ale także ich przyjaciół.

Tożsamości są tworzone i weryfikowane za pomocą prawdziwych źródeł. Sieć Bloom polega na ustalonych węzłach w celu weryfikacji informacji o tożsamości użytkownika. Wszystkie wcześniej ustalone węzły są otwarte i jednakowo zweryfikowane. Tak więc, chociaż użytkownik może ubiegać się o kredyt przy użyciu zestawu fałszywych informacji, jest bardzo mało prawdopodobne, aby otrzymał potwierdzenie.

Bloom uruchomił ICO w listopadzie 2017 r. W celu przyciągnięcia inwestorów i podniesienia rangi platformy.

2. MicroMoney

MicroMoney ma na celu dostarczenie usług kredytowych szacowanym 2 miliardom osób niebankowych w 100 krajach. Usługa została pomyślnie przetestowana w całej Kambodży, Birmie i Tajlandii, a jej uruchomienie rozpocznie się w Indonezji, Sri Lance i na Filipinach w ciągu trzech miesięcy.

MicroMoney różni się od Bloom tym, że jego głównym celem jest połączenie nowych klientów z istniejącymi usługami finansowymi. Z kolei nowi klienci mogą łączyć się z istniejącymi firmami lub zakładać własne, korzystając z nowych linii kredytowych. Jednak, podobnie jak Bloom, MicroMoney doceni żądanie kredytowe użytkownika z alternatywnymi źródłami danych, w tym zachowaniami sieci i sieci społecznościowych, list kontaktów i usług przesyłania wiadomości.

Ponadto algorytm MicroMoney będzie śledził kredytobiorców podczas formularzy wniosków kredytowych (wypełnianych za pośrednictwem aplikacji na smartfony, aby umożliwić głębszy wgląd w prywatne nawyki kredytobiorców), analizując ich decyzje. Niektóre parametry obejmują czas, jaki pożyczkobiorca zajmuje do wypełnienia formularza, ile razy zmienia się pole wynagrodzenia i chwile zwątpienia dla określonych pól. MicroMoney wykorzysta ogromną ilość dużych danych dostępnych do opracowania szczegółowych profili użytkowników.

Wreszcie MicroMoney opracował algorytm samouczący się, który wykorzystuje sieć neuronową Microsoft Azure do obliczania ryzyka. Im więcej udzielonych pożyczek, tym szybciej algorytm się uczy, tym szybciej ryzykowne pożyczki zmniejszają się.

3. Pave

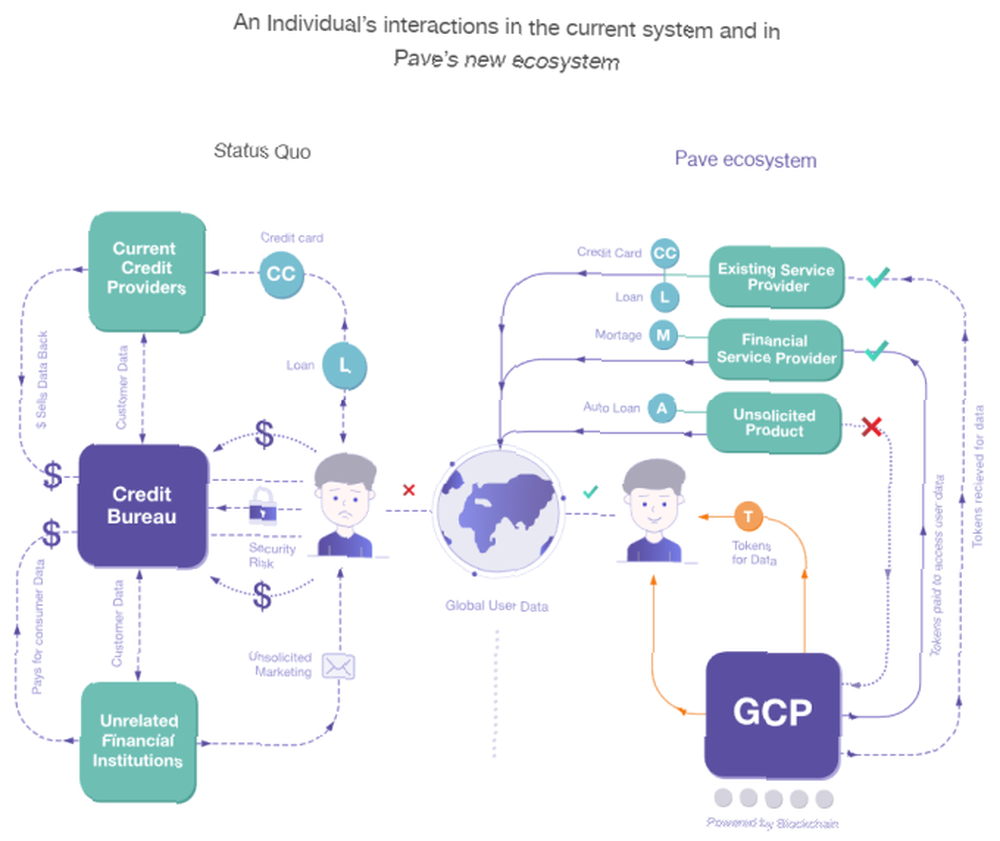

Pave jest istniejącą alternatywną agencją kredytową, która koncentruje się na ubezpieczaniu i udzielaniu pożyczek osobom o ograniczonej historii kredytowej. Do tej pory Pave przekazała fundusze ponad 1600 osobom o ograniczonej historii kredytowej, koncentrując się na młodszych kredytobiorcach i imigrantach.

Pave stworzyło nowy globalny profil kredytowy (GCP), który użytkownicy mogą zabrać ze sobą wszędzie. Z kolei użytkownicy mogą ubiegać się o kredyt w dowolnym kraju, o ile ich CPG jest dodatni. Podobnie jak Bloom i MicroMoney, Pave będzie wykorzystywać nowe formy danych finansowych, aby zapewnić użytkownikom możliwość udowodnienia swojej wiarygodności kredytowej.

Ponadto Pave pozwoli użytkownikom na większą kontrolę nad tym, jakie instytucje mogą uzyskać dostęp do ich prywatnych danych finansowych. Użytkownicy będą dokonywać korekt w swojej historii finansowej (poprzez proces weryfikacji), w pełni zarabiać na swoich istniejących danych finansowych i nie tylko. Pave kładzie duży nacisk na bezpieczeństwo i prywatność użytkowników, wzmocnioną w dniach następujących po potwierdzeniu naruszenia Equifax.

Wywoływanie zmian

Dwie rzeczy muszą się wydarzyć.

Po pierwsze, odejdź od używania numerów ubezpieczenia społecznego jako głównej formy identyfikacji. Estońska kraina Europy Wschodniej przoduje w wykorzystywaniu technologii blockchain w celu zapewnienia bezpiecznej identyfikacji swoich obywateli. Oczywiście Estonia ma populację 1,316 miliona - około 0,35 procent populacji USA. Zajmie to trochę czasu, ale korzyści dla obywateli USA byłyby oszałamiające.

To nie są wiadomości. Rob Joyce, specjalny asystent prezydenta i koordynatora ds. Bezpieczeństwa cybernetycznego w Białym Domu, niedawno zasugerował, że nowy i ulepszony system powinien obejmować takie technologie, jak “nowoczesny identyfikator kryptograficzny.” Estońska karta identyfikacyjna zawiera układ, który wymaga dwóch kodów PIN. Pierwszy uwierzytelnia tożsamość karty, drugi działa jak podpis cyfrowy.

Druga zmiana to “po prostu” oferowanie obywatelom możliwości korzystania z blockchain i pokazanie, dlaczego nowa technologia wyprzedza stare.

Koniec agencji kredytowych, jakie znamy?

Naruszenie danych Equifax dotknęło prawie każdego dorosłego obywatela amerykańskiego. I nawet podczas pisania tego artykułu pojawiło się jeszcze więcej informacji dotyczących wycieku. W Wielkiej Brytanii Equifax dopiero zaczął wysyłać listy pocztą ślimakową, pomimo wycieku sprzed czterech miesięcy. (Nie mówiąc już o tym, że większość dotkniętych nim mieszkańców Wielkiej Brytanii nie ma pojęcia, że firma nawet przechowywała swoje dane).

Ale czy to koniec agencji kredytowych, jakie znamy?

Mało prawdopodobne - przynajmniej jeszcze nie. Niestety kara za niekompetencję w rankingu, szereg naruszeń danych Bądź na bieżąco z najnowszymi wyciekami danych - Śledź 5 usług i kanałów informacyjnych Bądź na bieżąco z najnowszymi wyciekami danych - Postępuj zgodnie z tymi 5 usługami i kanałami danych, a awaria po awarii jest… niczym. W rzeczywistości trzech kierowników Equifax, którzy sprzedali ogromne ilości akcji przed ujawnieniem się naruszenia danych, zostało oczyszczonych z wszelkich wykroczeń, a Equifax jest chroniony przez prawo korporacyjne. Jedyną jak dotąd karą bezpośrednią jest ogromny spadek ceny akcji Equifax.

Nie ma znaczącej wspinaczki na alternatywę blockchain po prostu dlatego, że przeważająca większość ludzi nie zdaje sobie sprawy, że jest to możliwe, nie mówiąc już o opcji. Lobbyści agencji kredytowych również mają silne poparcie. W kilka dni po wycieku Equifax TransUnion (kolejna duża amerykańska agencja kredytowa) zatrudniła wielu nowych lobbystów. A główni klienci biznesowi tych agencji kredytowych - banki, kredytodawcy hipoteczni, marketerzy itd. - pozostają rentowni.

Dopóki nie pojawi się znaczący produkt ilustrujący korzyści wynikające z odejścia od ustalonych systemów, są one tutaj.

Czy chciałbyś skorzystać z alternatywnej agencji kredytowej opartej na blockchain? Czy agencje kredytowe mają zbyt dużą moc? Jak powinniśmy obsługiwać numery ubezpieczenia społecznego w przyszłości? Daj nam znać swoje przemyślenia poniżej!

Źródło obrazu: phonlamai / Depositphotos